Как оформить кредит с плохой кредитной историей

Кредитная история – это информация о послужном кредитном списке человека, на основании который финансовые учреждения принимают решение, выдавать кредит или же нет.

Поэтому, весьма важно, чтобы эта информация была позитивной, так как шансов получить кредит с плохой кредитной историей не много.

Обращаясь в банк за получением кредита, клиент ожидает быстрое оформление документов и получение займа. Но на практике, прежде чем получить деньги, банковский сотрудник тщательно проверяет всю информацию о просителе, задает вопросы о прежних кредитах и просит подождать несколько дней для принятия решения.

Он берет тайм-аут для изучения банковского досье потенциального заемщика, информация о котором собрана в Бюро кредитных историй (далее – БКИ) и хранится в течение 10 лет.

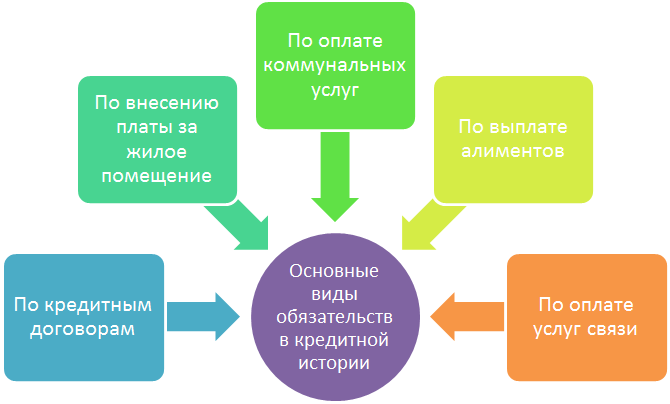

Кредитная история рассказывает много о взаимоотношениях человека и финансовых учреждений:

- количество полученных кредитов и займов;

- суммы займов;

- текущие обязательства перед банками;

- информация о своевременном погашении кредитов;

- информация о просрочке платежей.

Фактически, это та информация, которая характеризует статус заемщика и которую оценивают при предоставлении займа.

Плохая кредитная история

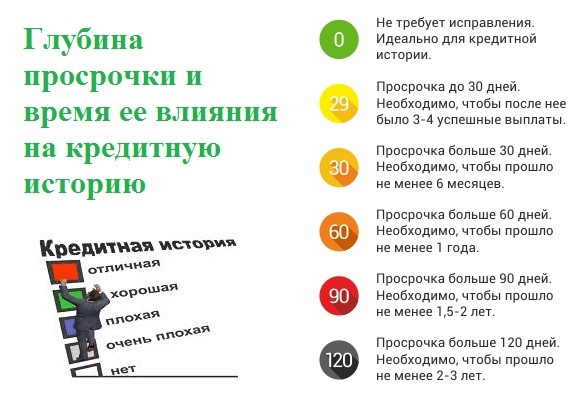

Плохая кредитная история свидетельствует о том, что клиент погашал кредит с какими-то нарушениями. Это в свою очередь понижает кредитный рейтинг в БКИ. Если рейтинг низкий, то это значит, что кредитная история плохая. А соответственно риски отказа в займе высоки.

Факторы, влияющие на рейтинг

К основным факторам, которые влияют на финансовую репутацию, относятся следующие:

- наличие непогашенных кредитов в других финансовых учреждениях;

- выплата задолженности по займу с задержками;

- неоднократные просрочки платежей сроком от 5 до 30 дней;

- досрочное погашение кредита (в этом случае банк не заработал на вас, банку не выгодно сотрудничать с таким клиентом);

- текущие и завершенные судебные разбирательства касательно погашения займа;

- открытые уголовные дела;

- несвоевременная оплата алиментных платежей.

Такие обстоятельства портят кредитную историю и говорят о неблагонадежности клиента. И кредиторы, понимая, что человек безответственно относится к договорным обязательствам по займу, отказываются с ним сотрудничать.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросПолучите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросМожно ли исправить плохую историю?

Низкий рейтинг заемщика можно улучшить, если:

- получить заем в микрофинансовой организации (далее – МФО);

- оформить потребительский кредит;

- стать клиентом банка;

- исправить искаженную информацию в БКИ;

- провести рефинансирование .

МФО

Микрофинансовая организация (МФО) – это организация коммерческого или некоммерческого характера, которая не является банковским учреждением, но имеет право выдавать кредит.

Микрофинансирование – это вид деятельности, связанный с предоставлением кратковременного кредита на небольшую сумму.

МФО предоставляют в займы небольшие суммы, при этом:

- не берут во внимание кредитный рейтинг заемщика;

- заем выдают по предоставлению паспорта и без справки о доходах;

- кредит выдают на любые цели;

- передают информацию в БКИ.

Поэтому новый денежный заем, выплаченный вовремя, улучшит историю платежеспособности штрафника, так как информация о займе будет отображена в базе и будет доступна потенциальным кредиторам.

Потребительский кредит

Потребительский кредит – это кредит, который выдается банком физическим лицам на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

Вполне реально взять кредит на потребительские цели. Основные особенности такого вида кредитования следующие:

- кредитуют только банки;

- минимальный пакет документов;

- оформление занимает не больше дня;

- срок кредитования не больше 3-5 лет;

- ежемесячные платежи.

Выполнив обязательства по договору надлежащим образом, можно ожидать на улучшения кредитной истории.

Стать клиентом банка

Если в планах взять кредит на большую сумму, а банк отказывает в сотрудничестве, ссылаясь на негативную кредитную историю, попробуйте стать клиентом этого банка, приобретая один из его продуктов:

- кредитную карту;

- дебетовую карту;

- открыть депозит.

Вы станете клиентом банка, а к таким уже другое, лояльное, отношение. И за 3-4 месяца в списке клиентов банка можно рассчитывать на изменение ситуации в получении кредита.

Исправление ошибок в БКИ

Даже не имея не погашенных кредитов, никто не застрахован от ошибок, допущенных по вине банковских сотрудников.

В таком случае нужно:

- запросить данные в БКИ;

- проанализировать их и если установлены несоответствия, то обратиться в тот банк, по взаимоотношениям с которым внесена недостоверная информация;

- полученную с банка информацию направить в БКИ для внесения соответствующих изменений.

Рефинансирование

Рефинансирование кредита (перекредитование) – это банковская услуга, которая подразумевает взятие нового кредита для погашения старых займов. При этом, рефинансирование может положительно повлиять на кредитные условия заемщика:

- снижение процентной ставки;

- снижение переплаты;

- изменения срока займа;

- изменения ежемесячного платежа.

Выделяют 2 вида рефинансирования:

- внутренний (перекредитация в одном и том же банке);

- внешний (новый кредит берется в другом банке).

Если при внутреннем рефинансировании достаточно убедить свой банк в необходимости перекридитования займа, то при внешнем – нужно собрать целый пакет документов, подтверждающих платежеспособность заявителя. Рефинансирование поможет не допустить просрочек платежей и сохранит репутацию дебитора.

Оформление кредита с плохой кредитной историей

«Плохая кредитная история» – очень относительное понятие. Для одного банка “пятна” в кредитной истории будут маячком для отказа, а для другого – аналогичные обстоятельства будут вполне приемлемы.

Можно ли получить кредит?

Испорченная банковская информация влияет на оформления кредитных взаимоотношений. Однако даже в таких ситуациях выход есть.

| Способы получения кредита | Условия | Особенности |

| Микрозайм | не учитывают негативный кредитный рейтинг; | предоставляют кредиты на небольшие суммы и на любые цели, с минимальным пакетом документов, возможно оформление в онлайн режиме; |

| быстрое оформление; | в случае просрочки будут предпринимать жесткие меры, такие как увеличения процентной ставки, предоставления ценного залога и т.д. | |

| Срочные кредиты наличными | выдают банки, которые предоставляют экспресс-кредит наличными; | выдают кредит без справки о доходах и без поручителей; |

| выдают ново созданные банки, которые с целью привлечения клиентов работают со всеми, включая лиц и с плохой кредитной историей; | предоставляют кредит под высокие процентные ставки, за счет которых могут себе позволить рисковать и выдавать кредиты штрафникам; | |

| Кредит под залог имущества и с поручителями | предоставить в залог принадлежащее имущество (недвижимость, автомобиль); | привлекая поручителей, нужно детально изучить их кредитную историю; |

| обеспечить обязательства поручительством; | ||

| Кредит с привлечением брокера | кредитный брокер – это человек, который предоставляет услуги по содействию в получении займа лицам с плохой банковской репутацией; | за услуги такие специалисты берут комиссионные, а отчасти и предварительную плату, которая не возвращается в случае негативного результата з займом; |

| такие посредники владеют всей необходимой информацией о банках и о специфике их работы, о требованиях к заемщикам и о БКИ, с которыми работают банки; | ||

| Оформление кредитной карты | банки охотно соглашаются на оформление кредитной карты, так как для банка выпуск такой карты является дополнительным доходом; | оформляют даже клиенту с плохой кредитной историей; |

| пластиковая карта дает возможность пользоваться кредитным лимитом; | при постоянном использовании карты, банк может увеличить кредитный лимит |

Условия получения

Даже, если банк одобрил предоставление кредита лицу с низким кредитным рейтингом, это не значит, что условия кредитования будут такими как для более благонадежных клиентов.

Как правило, банки выдвигают определённые требования к особым клиентам:

- высокая процентная ставка за пользование кредитом;

- залог имущества;

- граничный возрастной порог от 21 до 65 лет;

- небольшой срок кредитования, не больше 5 лет;

- ограничения по сумме кредита;

- предоставления доказательств платежеспособности;

- дополнительные штрафные санкции.

Плохая кредитная история – важный момент при оформлении будущих займов. Поэтому, прежде чем оформлять кредит, следует хорошо проанализировать платежеспособность, с тем, чтобы впоследствии не попасть в список штрафников. В тоже время, даже имея плохую банковскую репутацию, при определенных условиях шансы на получения займа есть.