Как зарегистрировать ФОП

Право заниматься предпринимательской деятельностью имеет любое физическое лицо с полной гражданской дееспособностью, достигшее 16 (в данном случае нужно письменное согласие родителей (усыновителей), опекуна или органа опеки и попечительства) либо 18 лет. Чтобы начать такую деятельность следует зарегистрировать ФОП (ФЛП).

Ограничения в праве вести предпринимательскую деятельность введены законодательством относительно депутатов, должностных и служебных лиц органов государственной власти и органов местного самоуправления.

Выбор системы налогообложения

Системы налогообложения в Украине для хозяйствующих субъектов, как юридических лиц, так и физических лиц – предпринимателей представлены двумя формами: общей и упрощенной.

Общая система налогообложения

Объектом налогообложения на общей системе является прибыль, которую предприятие получило по результатам своей деятельности. Размер налогооблагаемой прибыли определяется как разница между доходами, полученными предприятием в отчетном периоде, и себестоимостью (реализованных товаров плюс прочие расходы).

Базовая ставка налога на прибыль равна 18% от размера объекта налогообложения. Налоговые периоды: квартал, полугодие, девять месяцев и год.

Вопреки бытующему мнению, общая система налогообложения обладает целым рядом преимуществ перед «упрощенкой»:

- отсутствуют какие-либо ограничения, связанные с видами деятельности;

- с количеством наемных сотрудников;

- по объему доходов от основной деятельности;

- более широкий простор для налогового маневрирования (возможность оптимизации налога путем увеличения расходной части).

К недостаткам общей системы можно отнести:

- более высокая сложность администрирования (составление и представление отчетности, учет расходов и т.д.);

- при условии, что предприятие – плательщик НДС, риск увеличения налоговой базы.

Упрощенная система налогообложения

Упрощенная система налогообложения регулируется ч.1 ст.19 Налогового кодекса Украины.

Упрощенная система налогообложения – это особый механизм взимания налогов и сборов, который заменяет уплату отдельных налогов и сборов на уплату единого налога с одновременным ведением упрощенного учета и отчетности (п. 291.2 ст. 291 НКУ).

Предприниматель может самостоятельно избрать для себя такую систему налогообложения доходов, если он отвечает определенным требованиям и зарегистрируется плательщиком единого налога.

Не могут применять упрощенную систему налогообложения физические лица – нерезиденты (п. 291.5.7 ст. 291 НКУ). Если физлицо зарегистрировано в Украине в качестве предпринимателя, оно является резидентом Украины и имеет право на общих основаниях применять упрощенную систему налогообложения.

Все субъекты хозяйствования, которые могут работать на едином налоге, разделены на четыре группы, три из которых могут применять физические лица – предприниматели. Четвертую группу могут применять только юридические лица – сельскохозяйственные товаропроизводители. Каждая группа имеет свои критерии, при соблюдении которых можно ее избрать.

- I группа – физические лица – предприниматели с годовым оборотом до 300 тыс. грн., без права найма сотрудников, оказывающие бытовые услуги населению (статья 291.7 Налогового Кодекса) и торгующие на рынке со ставкой единого налога от 1% до 10% прожиточного минимума (минимальная зарплата).

- II группа- физические лица – предприниматели с годовым оборотом до 1,5 млн. грн., имеющие право найма до 10 сотрудников, оказывающие услуги как населению так и другим упрощенцам, а также занятые в ресторанном бизнесе со ставкой единого налога от 2% до 20% минимальной заработной платы.

- III группа – физические лица – предприниматели и предприятия с годовым оборотом до 5 млн. грн., без ограничений по количеству наемных сотрудников и право выбора ставки налога исходя из учета НДС, а именно: 3% при условии регистрации предприятия плательщиком НДС или 5% – при зачтении размера НДС в единый налог.

- IV группа – сельскохозяйственные товаропроизводители, соответствующие требованиям Налогового кодекса.

Перечень видов деятельности, которые вообще нельзя осуществлять на условиях уплаты единого налога (ни в одной из групп) приведен в п. 291.5 ст. 291 НКУ. Не могут быть единщиками предприниматели, которые осуществляют:

- деятельность по организации и проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора);

- обмен иностранной валюты;

- производство, экспорт, импорт, продажу (любую – оптовую, розничную, комиссионную) подакцизных товаров;

- добычу, производство, реализацию драгметаллов и драгоценных камней, в том числе органогенного образования (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий с драгметаллов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней);

- добычу, реализацию полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- деятельность по управлению предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, не подлежащей лицензированию);

- деятельность по продаже предметов искусства и антиквариата, по организации торгов (аукционов) предметами искусства, коллекционирования или антиквариата;

- организацию и проведение гастрольных мероприятий;

- деятельность в сфере аудита;

- предоставление в аренду земельных участков общей площадью более 0,2 га, жилых помещений общей площадью более 100 кв. м, нежилых помещений (сооружений, зданий) и/или их частей общей площадью свыше 300 кв. м;

- деятельность страховых (перестраховых) брокеров.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросРегистрация в Госреестре

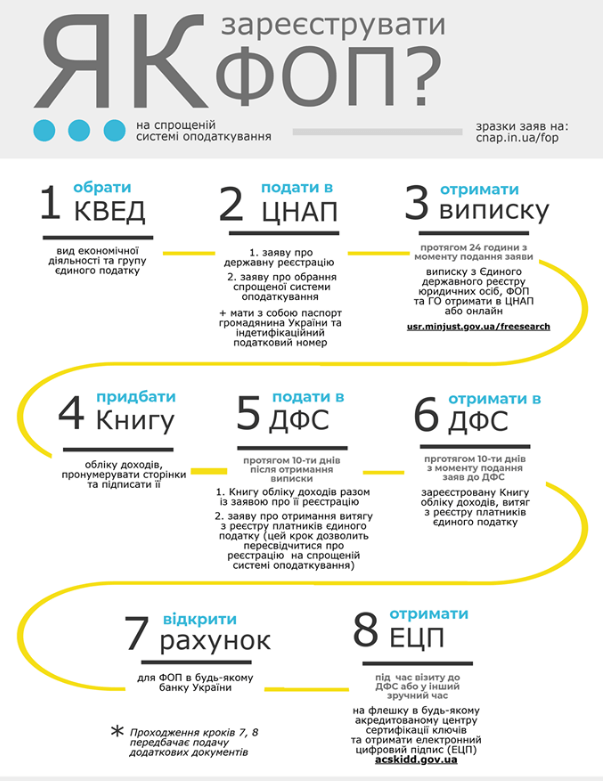

Для регистрации гражданин может обратиться к госрегистратору лично либо через уполномоченное им лицо, а может направить необходимые документы по почте с описью вложения. Также есть возможность подавать документы на регистрацию в электронном виде через портал электронных сервисов Министерства юстиции.

В 2016 году нотариусы получили право доступа к ЕГРПОУ и могут также проводить регистрацию. Однако, на практике не все нотариусы это начали делать, те же, что делают, просят принести уже готовый набор документов. Для предпринимателя это всего лишь заполненное заявление на регистрацию, паспорт и код.

Новая форма Заявления была утверждена в январе 2016 г (вместо регистрационной формы). В заявлении нужно заполнить ФИО, налоговый номер (данные паспорта заполнять не нужно, если у вас есть код), адрес проживания (прописка), контактные данные и виды деятельности. Для видов деятельности в заявлении предусмотрено 21 строка, соответственно указать их можно много.

Дистанционно

Для регистрации в электронном виде нужно зайти на Регистрационный портал http://rp.irc.gov.ua и следовать приведенным там инструкциям.

Для того чтобы регистрацию провести на портале, необходимо предварительно получить ЭЦП (электронную цифровую подпись) физлица. То есть это ЭЦП, получаемое только на это действие и потом для ведения ФОП она не будет нужна. По трудо и времязатратах проще сходить сразу к регистратору лично. Пользоваться порталом не так просто как хотелось бы.

Если вы высылаете документы почтой на адрес регистратора, необходимо нотариально удостоверить подпись физического лица на регистрационной карточке. Или же идите лично к ближайшему регистратору в любом регионе.

С личным присутствием

При подаче документов лично гражданин обязан предъявить паспорт. Если документы подает уполномоченное лицо, оно предъявляет свой паспорт и доверенность, оформленную у нотариуса.

Согласно ст. 18 Закона № 755 для регистрации в качестве ФЛП госрегистратору представляются следующие документы:

- Заполненное заявление на регистрацию Здесь повторимся, что в заявлении нужно заполнить ФИО, налоговый номер (данные паспорта заполнять не нужно, если у вас есть код), адрес проживания (прописка), контактные данные и виды деятельности. Для видов деятельности в заявлении предусмотрено 21 строка, соответственно указать их можно много.

- Паспорт. Если документы на регистрацию подает представитель, то тогда он предъявляет регистратору свой паспорт и нотариальную доверенность.

Документы должны быть заполнены на украинском языке печатными буквами.

Госрегистратор не имеет права требовать другие документы, не предусмотренные ст. 18 Закона № 755.

Документы госрегистратор принимает по описи, копия которой выдается заявителю с отметкой о дате поступления документов или же высылается заказным письмом по почте (если документы пришли по почте).

Получение статуса плательщика единого налога

Начинающий предприниматель может одновременно с другими документами на регистрацию предпринимателя подать госрегистратору заявление о применении упрощенной системы налогообложения и/или заявление о регистрации плательщиком налога на добавленную стоимость.

Важно помнить, что заявление о регистрации плательщиком единого налога необходимо подать в течение 10 календарных дней со дня государственной регистрации для единщиков на третьей группе и до конца месяца, в котором осуществлена регистрация для единщиков первой и второй групп. В противном случае можно будет зарегистрироваться плательщиком единого налога только в лучшем случае со следующего квартала.

Важно! Если предприниматель изначально планирует работать по общей системе налогообложения, никаких заявлений в налоговую службу подавать не нужно.

При выборе любой системы налогообложения, до момента получения доходов от предпринимательской деятельности следует зарегистрировать в налоговой инспекции Книгу учета доходов, в которой будет вестись учет результатов хозяйственной деятельности. Если расчеты будут осуществляться наличными средствами, в налоговой инспекции необходимо зарегистрировать регистраторы расчетных операций (РРО).

Одновременно с заявлением на единый налог вы можете подать и заявление на получение извлечения из реестра единого налога, о том, что вы зарегистрированы на соответствующей группе единого налога. При этом, такой документ не обязателен. Информация содержится на Государственной фискальной службы.

Регистрация книги доходов

Форма книги учета доходов зависит от того, на какой системе налогообложения будет находиться ФОП. Разница в формах книги в количестве граф и последовательности изложения:

- плательщиком налога на общей системе налогообложения необходима книга, утвержденная в форме, согласна Приказа Министерства доходов от 16.09.2013 года №481;

- плательщикам налога третьей группы, без получения статуса плательщика НДС, нужна книга учета доходов, утверждённая Приказом Министерствафинансов№579 от 19.06.2015;

- налогоплательщикам первой, второй и третьей группы, неплательщикам НДС нужна книга учета доходов в форме, согласно с Приказом Министерства финансов 19.06.2015 г .. № 579.

Книга учета доходов и расходов необходима для того, чтобы составлять соответствующую отчетность, предусмотренную действующим законодательством. Если книга учета доходов не зарегистрирована установленным способом, то предпринимательская деятельность считается недействительной.

Чтобы не тратить своего времени, перед тем, как посетить фискальную службу, следует подготовиться:

- приобрести книгу;

- пронумеровать и прошить листы;

- заполнить в книге титульный лист, указав необходимые данные;

- написать заявление в произвольной форме начальнику фискальной службы.

Указанная книга регистрируется в фискальных органах бесплатно путем проставления регистрационного номера, подписывается руководителем и проставляется печать.

К сожалению, в действующем законодательстве нет предельной даты регистрации. Кроме этого, предусмотрено ведение электронной книги учета доходов и расходов. Но единого технического программного обеспечения не определено.

Далеко не все могут заниматься предпринимательской деятельностью. Существуют несколько ограничений на предпринимательство, в частности:

- не могут быть ФЛП лица, не достигшие 18 лет (только с согласия родителей);

- государственные служащие и должностные лица органов местного самоуправления;

- военнослужащие, находящиеся на службе или в составе предусмотренных законом военных формирований (гражданской защиты, СБУ, милиции: на которые распространяется действие ч. 1 ст. 25 Закона Украины «О предупреждении коррупции» от 14.10.2014 г .. № 1700-VII) и другие.

Еще одна особенность предпринимательства в том, что не все виды деятельности можно осуществлять в статусе ФОП, в частности:

- предоставлять финансовые услуги;

- услуги телерадиовещания;

- строительства дорог;

- организации высшего образования.

Для государственной регистрации ФОП, независимо от выбранного способа, необходимо заполнить документы установленного образца:

- заявление по форме 10 (в соответствии с Приказом Минюста от 18.11.2016 г. № 3268/5);

- заявление об избрании упрощенной системы налогообложения по форме, предусмотренной приказом Минфина от 20.12.2011 г.. № 1675 (при условии, что ФЛП выбирает упрощенную систему налогообложения).

Если такое заявление не подается плательщиком налога, то он автоматически становится плательщиком на общих основаниях. Следует помнить, что переход из одной системы налогообложения на другую происходит один раз в квартал. Поэтому такое заявление следует подать фискалам не позднее, чем за 15 дней до окончания квартала, предшествующего переходу на упрощенную систему налогообложения.

В случае необходимости, подается доверенность, заверенная нотариально, если документы передает лицо, представляющее ваши интересы. Регистратором могут быть востребованы дополнительные документы только в конкретных случаях, предусмотренных законодательством.

Важно! Все документы заполняются исключительно на государственном языке, печатными буквами и не могут иметь пометок и зачеркиваний.

После внесения всех данных в течение суток вы получите результат: регистрацию или отказ. Факт внесения данных в «Единый государственный реестр» можно проверить онлайн через бесплатный доступ на сайте Министерства юстиции. Если вы регистрировались в ЦПАП или у нотариуса, то они бесплатно выдадут выписку из государственного реестра со своей печатью.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросЭлектронный ключ-подпись

Электронная цифровая подпись (ЭЦП) — вид электронной подписи, полученной в результате криптографического преобразования набора электронных данных, который дает возможность подтвердить его целостность, достоверность и идентифицировать подписанта. ЭЦП является аналогом собственноручной подписи, а также мокрой печати в электронном виде.

Для того, чтобы удостоверить действие и принадлежность открытого ключа подписанту — одновременно с электронной цифровой подписью формируется Сертификат открытого ключа — документ, выданный центром сертификации ключей. Сертификаты ключей могут быть предоставлены как в электронной форме, так и в форме документа на бумаге и использоваться для идентификации личности подписанта.

Для физических лиц перечень необходимых документов такой:

- паспорт;

- заявление-присоединение к договору «Про предоставление услуг электронной цифровой подписи»;

- копия справки о присвоении идентификационного кода;

- заявка на формирование усиленного сертификата ЭЦП.

Счет в банке

Если предпринимателю оплата будет производиться в безналичной форме, в банке необходимо открыть счет физического лица – предпринимателя.

Банку предоставляется оригинал выписки о регистрации, паспорт и код. Заверять карточки с подписью у нотариуса для ФЛП не требуется.

Таким образом, регистрация ФЛП предусматривает следующие этапы:

- регистрация в госреестре (ЕГРПОУ) у госрегистратора или у нотариуса;

- регистрация в налоговой (происходит автоматически после регистрации в госреестре);

- регистрация на едином налоге (упрощенная система налогообложения) на соответствующей группе, если это нужно предпринимателю (иначе он будет находиться на общей системе налогообложения);

- приобретение и регистрация в налоговых органах книги учета доходов;

- получение электронной цифровой подписи предпринимателя;

- открытие банковского счета.