Земельный налог. Расчет и ставка земельного налога в Украине

Совсем недавно цена на землю совершила солидный скачек вверх. Причина понятна и легко объяснима, один из комитетов Верховной Рады разрабатывает законопроект, позволяющий продавать землю (в то числе иностранцам). Пока законотворцы трудятся владельцам земельных участков нужно платить налог, и здесь важно сделать правильный расчет.

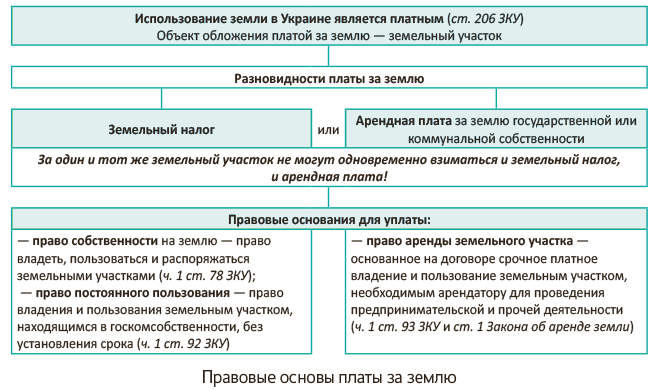

Не имеет значения, с какой цель Вы приобрели участок земли (для личного пользования, или с целью инвестирования) налог на землю платить придется. Земельный налог по сути – это арендная плата государству.

Ставка земельного налога устанавливается местными советами, но не может быть более:

- За земельные участки с проведенной нормативной денежной оценкой налог на землю составляет не более 3% (для сельскохозяйственных угодий не более 1%)от их нормативной денежной оценки, кроме некоторых категорий земель, о которых будет сказано далее.

- За земли, находящиеся в постоянном пользовании предприятий – ставка налоге не более 12% от нормативной денежной оценки.

- За земельные участки, находящиеся вне населенных пунктов и не имеющих нормативной денежной оценки – ставка налога на землю составляет не более 5% от нормативной денежной оценки единицы площади пашни по соответствующей области.

Объекты налогообложения

Все граждане обязаны перечислять плату за землю со дня возникновения у них соответствующего права ст. 287 НКУ. Согласно ст. 125 Земельного кодекса Украины (далее – ЗКУ), происходит это при получении государственного акта местных органов власти или регистрации договора аренды. Таким образом, с момента совершения и регистрации сделки с землей требуется оплачивать налог на нее.

Отдельно следует уточнить, что земельный налог платят собственники именно земельных участков, а не строений, расположенных на них. В случае перехода права собственности на здание или его часть налог на землю под ним (а также на придомовую территорию) уплачивается на общих основаниях. Но только с той даты, когда будет произведена государственная регистрация права собственности на земельный участок.

Данная норма уточняется в п. 6 ст. 287 НКУ. Она представляет собой значительное облегчение ситуации, ведь до этого года платить земельный налог приходилось с того момента, как в собственность переходило здание, даже если земля еще не была оформлена надлежащим образом.

При переходе права собственности на земельный участок от одного владельца к другому в течение календарного года налог уплачивают оба лица: бывший собственник – от начала года до первого числа месяца, в котором произошла регистрация сделки; новый собственник – с данного месяца и до конца года (ст. 286 НКУ).

Когда на участке расположено здание, находящееся в совместной собственности двух и более лиц, земельный налог оплачивает каждый из них. Размер платежа устанавливают пропорционально или в равных участях в зависимости от того, как разделена недвижимость.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросКогда учитывается изменение кадастровой стоимости

База налогообложения установлена в ст.271 НКУ. В соответствии с данной нормой на выбор базы налогообложения земельным налогом влияет наличие нормативной денежной оценки (НДО) по тому или иному земельному участку. В зависимости от наличия НДО базой налогообложения может быть:

- нормативная денежная оценка (НДО) земельных участков с учетом коэффициента индексации;

- площадь земельных участков (если их НДО не проведена).

Основанием для начисления земельного налога являются данные государственного земельного кадастра (п.286.1 ст.286 НКУ).

Что касается базы налогообложения для арендной платы, то она НКУ не определена. Объясняется это тем, что согласно п.288.4 ст.288 НКУ размер и условия внесения арендной платы устанавливаются в договоре аренды между арендодателем (собственником) и арендатором с соблюдением ее минимального и максимального пределов, предусмотренных п.288.5 ст.288 НКУ.

Налоговый отчетный период и налоговые ставки

Начисление земельного налога проводится контролирующими (налоговыми) органами. Налоговики до 1 июля должны выдать (отправить) решение-уведомление о необходимости уплаты налога на землю. Граждане должны уплатить земельный налог в течение 60 дней с даты вручения налогового уведомления-решения. То есть земельный налог в 2017 году нужно уплатить до 29 августа текущего года.

В сельской и поселковой местностях плата за землю может осуществляться через кассы сельсоветов по квитанции о принятии налоговых платежей. Если налоговое уведомление-решение не пришло, есть смысл самостоятельно обратиться в налоговую по месту расположения земельного участка.

Согласно п 8 подразд 6 разд ХХ НКУ, индекс потребительских цен за 2016 год, который используется для определения коэффициента индексации НДО земель, применяется со значением:

- для сельхозугодий (пашни, многолетних насаждений, сенокосов, пастбищ и перелогов) – 100 %;

- для земель несельскохозяйственного назначения – 106 %.

То есть для расчета земельного налога на 2017 год к НДО нужно применять следующие коэффициенты:

- для сельхозугодий – 1,0;

- для земель несельскохозяйственного назначения – 1,06.

Ставки земельного налога в 2017 году Ставки земельного налога устанавливают органы местного самоуправления по местонахождению земельных участков (п 284 1 НКУ).

Следовательно, ставка налога для каждого конкретного земельного участка определяется решением органа местного самоуправления, на территории которого находится этот участок. Решение о ставках земельного налога и предоставленных относительно него льгот подается органу ГФС по местонахождению земельного участка до 25 декабря года, предшествующего отчетному. Если в указанный срок орган местного самоуправления не принял решение о размере ставок земельного налога, то в текущем году применяются ставки, которые действовали до 31 декабря предыдущего года.

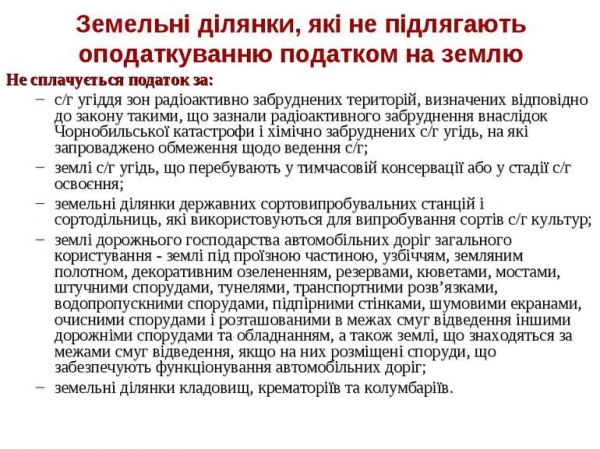

Льготы налогообложения

В ст. 281 НКУ регламентируется, что от оплаты земельного налога освобождаются:

- инвалиды первой и второй группы;

- физические лица, воспитывающие трех и более несовершеннолетних детей;

- пенсионеры, вышедшие на заслуженный отдых по возрасту;

- ветераны войны и лица, приравненные к ним;

- пострадавшие от аварии на Чернобыльской АЭС.

При этом льготная нулевая ставка налога относится только к тем приусадебным территориям, чей размер не превышает 0,25 га в селах, 0,15 га в поселках и 0,12 га в городах. Если земля предназначена для ведения личного крестьянского хозяйства, то ее размер может составлять до 2 га. Важно понимать, что льготные условия касаются только одного участка, находящегося в собственности у лица, по каждому виду использования.

Для перечисленных лиц льготы устанавливаются в пределах норм, установленных Земельным кодексом Украины:

- для ведения личного крестьянского хозяйства – не больше 2 г;

- для садоводства – не больше 0,12 га;

- для строительства и обслуживания жилого дома, хозяйственных строений и сооружений в селах не более 0,25 г, в поселках – не больше 0,15 г, в городах – не больше 0,1 г.

Льготы распространяются исключительно на один земельный участок по каждому виду целевого назначения. Например, если физическое лицо является собственником четырех земельных участков – две для садоводства и две для индивидуального дачного строительства, то льготы будут распространятся на один земельный участок для садоводства и один для индивидуального дачного строительства.

Если право на льготу возникает у плательщика в течение календарного года, от обязанности на льготу он освобождается со следующего месяца (ст. 284 НКУ). Задача физического лица – своевременно предоставлять в налоговую инспекцию документы, подтверждающие право на соответствующую льготу. Остальное контролеры сделают сами и до 1 июля текущего года пришлют плательщику налоговое уведомление-решение с готовой суммой к уплате.

Такое же правило действует и в том случае, когда льготные возможности утеряны (например, один из детей достиг совершеннолетнего возраста). Кроме того, владельцы земли, которые относятся к одной из льготных категорий, но сдают свою собственность в аренду, оплачивают земельный налог на общих основаниях.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросПолное освобождение от налога

От уплаты налога на землю освобождаются те сельскохозяйственные предприятия, которые выступают в качестве плательщиков четвертой группы плательщиков ЕН. Однако, следует отметить, что в данном случае речь идет лишь о ту землю, что используется для производства продукции сельскохозяйственного назначения, при чем освобождение касается только земельного налога, а не арендной платы, которую они должны платить в полном размере.

Как отмечено в 20-м разделе Налогового кодекса Украины, плата за землю в 2017 году в Украине снимается в том случае, если она находятся на захваченной оккупантами территории. Также это касается тех сел или поселков на востоке Украины, где на данный момент происходят военные действия.

Что касается уплаты налога на землю, то, согласно 282-й статье НК, его могут не уплачивать:

- санаторно-оздоровительные учреждения;

- учреждения для реабилитации людей с физическими недостатками;

- культурные, образовательные учреждения, а также учреждения, занимающиеся охраной здоровья;

- базы для подготовки спортсменов-олимпийцев и параолимпийцев.

Как рассчитать налог на землю в 2020 году

Правила взимания платы за землю в 2020 году не претерпели кардинальных изменений по сравнению с прошлым годом. Это значит, что в 2020, как и в 2018 году, плату за землю — собственники земли и арендаторы будут платить в двух формах:

- земельного налога (п.п. 14.1.72 НКУ);

- арендной платы за земельные участки государственной и коммунальной собственности (п.п. 14.1.136, ст. 288 НКУ).

Где найти кадастровую стоимость участка

Кадастровая стоимость земли — это альтернатива рыночной стоимости, в основе которой лежат разделение земли на категории и вид использования. В Украине для определения кадастровой стоимости земли существует сравнительный метод оценки — он заключается в оценке участка с аналогичным ему, стоимость которого уже известна.

Для упрощения оценки, а также для исключения завышенной или заниженной цены земли в настоящее время используется специальное программное обеспечение. Поэтому обжаловать установленную кадастровую стоимость фактически невозможно, поскольку параметры по каким земля оценивается не доступны обычному пользователю.

Земельный налог для физических лиц

Если земельные участки у физических лиц находятся на правах собственности или пользования (подтверждается государственным актом), плата взимается в виде налога на землю. Следует знать, что даже если у физического лица нет документа о праве собственности или использования земли, такое лицо все равно обязано уплачивать налог на землю, поскольку получение такого документа является добровольным и налог насчитывается не по факту наличия государственного акта, а по данным государственного земельного кадастра.

Важно! Если участком владеют несколько лиц, то налог платит каждый владелец отдельно и пропорционально своей части.

Ставка и размер земельного налога зависят от площади земельного участка, от того, где он находится и как его используют. Для физических лиц расчет земельного налога с учетом всех требований законодательства проводит налоговый инспектор на основании имеющихся данных по состоянию на 1 мая. Информация ежеквартально поступает в налоговые органы от соответствующих организаций, в том числе нотариусов, БТИ и Госкомзема Украины.

Для сведения. Налог рассчитывается либо в процентах от денежной оценки земли (при ее наличии), либо по утвержденным законом ставкам (с применением соответствующих коэффициентов в зависимости от статуса населенного пункта, отнесения его к курорту, ежегодному коэффициенту согласно закону о Госбюджете, решения органов местного самоуправления в соответствии с предоставленными полномочиями).

Следует иметь в виду, что для участков, на которых расположено жилье, индивидуальные гаражи, хозяйственные здания и сооружения, а также дачи, существуют определенные налоговые послабления: владельцы платят всего 3% налога на землю. Так, если за дачный участок площадью 0,6 га начислен земельный налог в размере 100 гривен, владелец должен уплатить 3% этой суммы — 3 гривни.

Прядок начисления налогов

Начиная с 01 января 2017 года ставка земельного налога рассчитывается исходя из новой кадастровой стоимости участка. Поскольку такое изменение налогового законодательства неизбежно повлечет за собой резкое увеличение налогового бремени, государством принято решение о постепенном росте указанного налога. Так, сегодня его размер составляет 0,3 % от кадастровой оценки земельного участка и подлежит ежегодному увеличению на 20 %.

Кроме того, в случае если гражданин самостоятельно и добровольно не сообщил налоговым органам о наличии у него имущества в виде земельного участка, налог ему будет начислен за три года, предшествовавших тому, как о наличии такого участка стало известно органам.

По общему правилу же земельный налог уплачивается ежегодно и начисляется за год, предшествовавший текущему.

Как рассчитать ЗН на период владения

Ставка земельного налога устанавливается местными советами:

- за земельные участки с проведенной нормативной денежной оценкой налог на землю составляет не более 3% (для сельскохозяйственных угодий не более 1%) от их нормативной денежной оценки, кроме некоторых категорий земель, о которых будет сказано далее. Например, нормативная денежная оценка земельного участка составила 30 тысяч гривен. Размер платежа по налогу будет равен 900 грн. (30 000 / 100% х 3%).

- за земли сельскохозяйственных угодий — ставка налога на землю не может устанавливаться более 1% от нормативной денежной оценки;

- за земли, находящиеся в постоянном пользовании предприятий — ставка налоге не более 12% от нормативной денежной оценки;

- за земельные участки, находящиеся вне населенных пунктов и не имеющих нормативной денежной оценки — ставка налога на землю составляет не более 5% от нормативной денежной оценки единицы площади пашни по соответствующей области.

Отдельно НКУ устанавливает, что налог на землю лесного фонда оплачивается в составе рентной платы за специспользование леса, а в случае использования нелесных земель лесными хозяйствами — налог на землю платится на общих основаниях.

Земельный налог при изменении кадастровой стоимости

Расчет цены земельных наделов осуществляется по специальной формуле: кадастровая цена одного метра земельного участка умножается на общую его площадь. Получающаяся в итоге кадастровая стоимость земельного надела является базой для расчета земельного налога, а также является его ценой в случае продажи участка физическим лицам или компаниям от имени государства или органов муниципальной власти.

Важно! Налоговые платежи собственников земельных участков пополняют муниципальные бюджеты и государственную казну и могут быть направлены органами власти на достижение социально полезных и значимых целей.

Тем не менее, далеко не все владельцы наделов оказались готовы к существенно возросшим ставкам налогов, которые рассчитываются в процентном отношении к кадастровой стоимости земли.

Оценка земли проводится только после тщательного изучения и анализа следующих особенностей земельного участка:

- его назначение и разрешенный вид использования;

- общая площадь участка и длительность его использования, качество земли;

- наличие на участке построек и иной инфраструктуры;

- наличие или отсутствие коммуникаций, их виды и количество;

- месторасположение земельного участка, наличие рядом с ним инфраструктуры;

- уровень экономического и социального развития территориального образования, в границах которого расположен надел;

- средний уровень цен на землю в этом районе.

Только оценка всех этих факторов в совокупности позволяет определить экономически обоснованную стоимость участка.

Пример расчета земельного налога для физических лиц

Согласно со статьей 64 Закона № 107-VI, по населенным пунктам, денежная оценка земель которых не проведена, применяются ставки земельного налога, установленные частью второй статьи 7 Закона Украины от 03.07.92 N2535-XII “О плате за землю” (с изменениями и дополнениями), увеличенные в 3,10 раза.

Соответственно части 2 статьи 7 Закона № 2535 ставки налога за земельные участки, денежная оценка которых не проведена, устанавливаются в таких размерах:

- Группы населенных пунктов с численностью населения (тыс.чел.)

- Ставка налога (гривен за 1 кв. метр)

Коэффициент, применяемый в Киеве, Симферополе, Севастополе и городах областного значения:

- до 0,2 – 0,075;

- от 0,2 до 1 – 0,105;

- от 1 до 3 – 0,135;

- от 3 до 10 – 0,15;

- от 10 до 20 – 0,24;

- от 20 до 50 – 0,375-1,2;

- от 50 до 100 – 0,45-1,4;

- от 100 до 250 – 0,525-1,6;

- от 250 до 500 – 0,6-2,0;

- от 500 до 1000 – 0,75-2,5;

- от 1000 и больше – 1,05-3,0.

В курортных населенных пунктах (их перечень утвержден постановлением КМУ от 28.12.96р. №1576), где не проведена денежная оценка земли, ставки земельного налога увеличивают на дополнительный коэффициент. Для населенных пунктов Черноморского побережья Николаевской области он составляет 2,0.

Когда нужно платить налоги

Ежегодно до 15 июля налоговые инспекции всем гражданам — плательщикам земельного налога рассылают уведомления с указанием суммы налога на землю и реквизитов счета для его уплаты.

Плата за землю вносится дважды в год равными частями: до 15 августа и до 15 ноября (в отделении банка или в сельском совете по месту расположения земельного участка).