Страхование

Страховой рынок появился вследствие человеческой необходимости защитить себя и свою собственность от неожиданных рисков. Эта сфера динамично развивается в последние годы, что обусловлено изменением форм владения, подъемом предпринимательства и стабилизацией экономической ситуации в целом.

Законодательство предусматривает четыре основных вида страхования:

- личное;

- имущественное;

- страхование ответственности;

- страхование предпринимательского риска.

ГК также определяет, что страхование может быть как добровольным, так и обязательным, в том числе обязательным государственным, не конкретизируя при этом риски, от которых может быть застраховано физическое или юридическое лицо.

Личное страхование

В личном страховании страхуются имущественные интересы, связанные с личностью, – жизнь, здоровье, трудоспособность.

Страховой рынок в Украине один из самых перспективных: доходы населения постепенно растут, количество прибыльных предприятий увеличивается.

Важно! Эти факторы требуют страхового обеспечения, которое, в свою очередь, бывает добровольным и обязательным. Для начала рассмотрим добровольные виды страхования, которые обрели популярность у нас относительно недавно, в пику Европе и США.

Отдельных видов личного страхования множество, чаще всего применяется:

- Страхование жизни. Страховым случаем будет смерть страхователя в молодом возрасте или по причине старости. Выгодоприобретателем может быть любое лицо, например, при получении ипотеки банки часто требуют застраховать жизнь заемщика в свою пользу.

- Медицинское страхование. Его основная цель – позволить страхователю оплатить дорогостоящие медицинские расходы в случае болезни. Современная медицина может быть крайне дорогой даже для обеспеченного человека, это делает данный вид страхования очень популярным видом добровольного страхования.

- Страхование от несчастных случаев и болезни. В договоре может быть предусмотрено как полное или частичное возмещение связанных с наступившим страховым случаем расходов, так и выплата оговоренной суммы.

- Пенсионное страхование направлено на обеспечение определенного уровня жизни при наступлении пенсионного возраста, это часть системы обязательного социального страхования.

- Накопительное страхование схоже со страхованием жизни. Но в данном случае выплата производится не только при наступлении смерти, но и при дожитии застрахованным лицом до определенного возраста.

- Страхование туристов от несчастных случаев также выделяют в качестве отдельного вида. В страховку чаще всего входят поисково-спасательные работы, эвакуация с места несчастного случая, транспортировка на родину, медицинские расходы за рубежом, невыезд и связанные с ним расходы. В полис могут быть включены отдельные риски, их перечень определяется спецификой и страной поездки.

Страхование жизни

В развитых странах весьма распространенное явление.

Люди хотят предоставить гарантии своим родным и близким после собственной смерти. Существует несколько видов подобного страхования: накопительное, пожизненное и на определенный срок.

- Накопительное страхование жизни: количество взносов зависит от желания и возможностей страховика. Они делятся на две части, одна идет непосредственно страховой компании, а вторая – на счет клиенту. Выплаты можно назначить на определенный срок и вне зависимости от того, сколько взносов было сделано, страховик их получит.

- Пожизненное страхование: страховые выплаты производятся в случае смерти страхователя, в некоторых случаях держатель полиса может прекратить действие контракта и получить наличные деньги. Эта форма страхования является накопительной, так как страховка не теряется, а копится. При регулярной уплате компания гарантирует минимальную выплату вне зависимости от своей прибыли. Но, если не оплатить хоть один взнос, возмещение теряется.

- Страхование на определенный срок: наиболее доступная форма страхования. Оформляется на конкретный срок и накапливает сбережения. После смерти страхователя (если она наступила в оговоренный отрезок времени), компания обязана выплатить условленную страховку. В контракте можно оговорить условия выплаты долгов страхователя (например, ипотечных). Альтернативой является возобновляемый полис, он порядком дороже, но предоставляет возможность быть все время застрахованным.

Страхование от несчастных случаев

Причиной выплат может быть также потеря трудоспособности или даже просто травма, полученная по причине несчастного случая. Из преимуществ можно отметить небольшие взносы и самостоятельный выбор страхового платежа, который, кстати, не облагается налогами. Несчастные случаи охватывают:

- стихийные бедствия;

- травмы при движении транспортных средств;

- действие тока;

- удушение;

- отравление;

- нападение животных или преступников;

- ожог и солнечный удар;

- обморожение;

- утопление.

Практически все виды страхования от несчастных случаев имеют ограничения. Купить такой полис не смогут нервно и психически больные, инвалиды, беременные женщины, ВИЧ-инфицированные и просто тяжелобольные.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

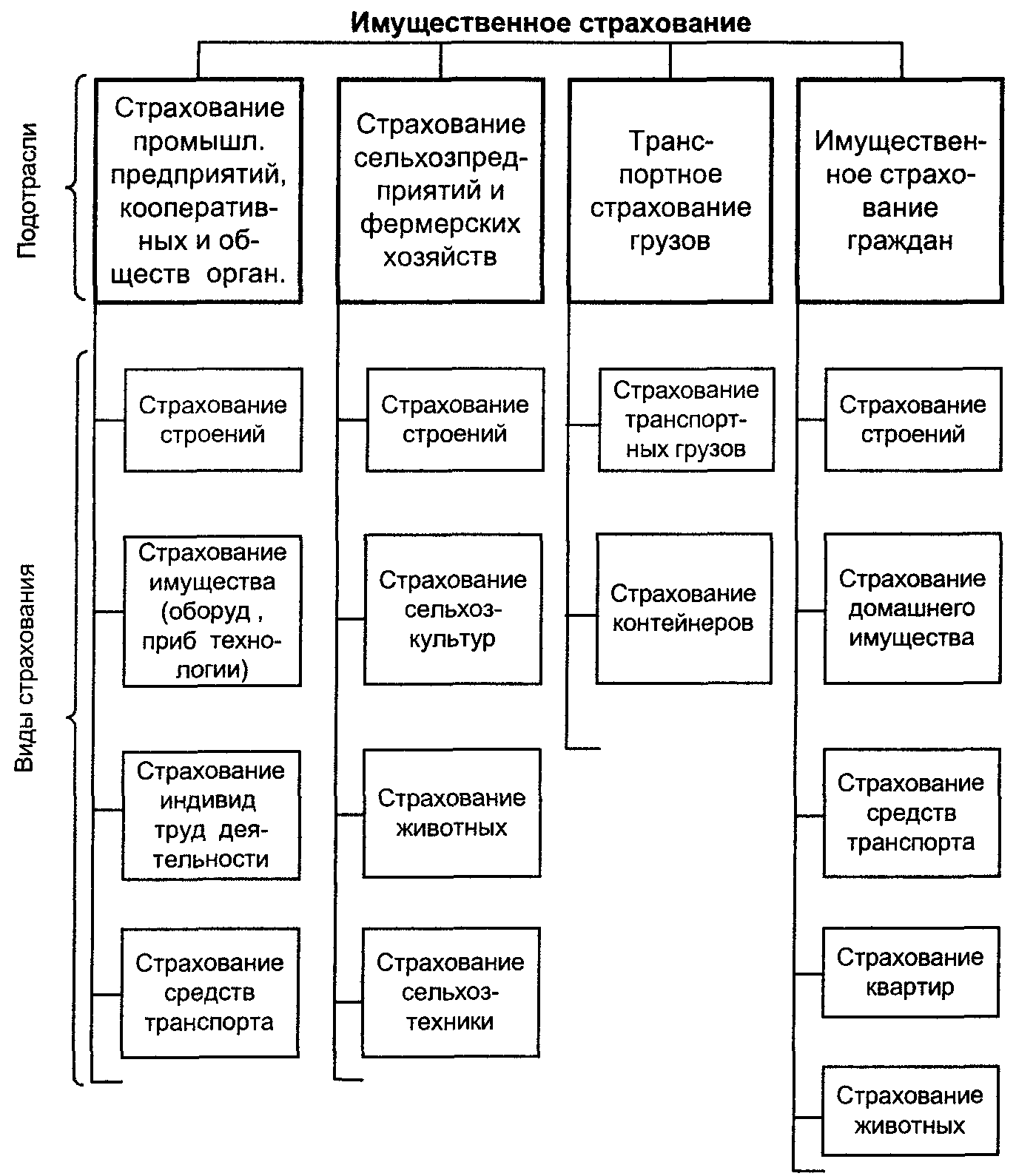

Задать вопросИмущественное страхование

Имущественное страхование направлено на защиту имущественных интересов личности, поэтому страховые случаи – это повреждение или утрата имущества либо полученный иным образом имущественный ущерб.

Выделяют:

- страхование транспорта (наземного, воздушного, водного);

- страхование недвижимости;

- страхование грузов широко применяется в коммерческой деятельности;

- страхование бизнеса и возможных убытков в процессе ведения коммерческой деятельности;

- страхование любого рода финансовых рисков;

- другое страхование имущества.

В договоре можно предусмотреть страхование любого имущества практически от любых рисков, например повышение цен на топливо и убытки, которые понесет по этой причине физическое или юридическое лицо.

Но чаще всего среди страховых случаев встречаются:

- противоправные действия третьих лиц;

- стихийные и техногенные катастрофы;

- другие непредвиденные обстоятельства, влекущие причинение ущерба.

Страхование имущества

Объектом страхования выступает любое имущество, которым вы владеете, пользуетесь или распоряжаетесь от личной квартиры до космической техники. На страховом рынке нашего государства СК предлагают следующие риски:

- пожар;

- стихийные бедствия;

- аварии, повреждения водой (в том числе системы водоснабжения и пожаротушения);

- кража, вандализм, разбой.

Выплаты не производятся при форс-мажорных обстоятельствах (например, военные действия, массовые беспорядки, террористические акты и смена власти).

Важно! Застраховать можно хоть все имущество, хоть его часть. В договоре страховщик определяет максимум своей ответственности, которая будет выражена в страховой сумме.

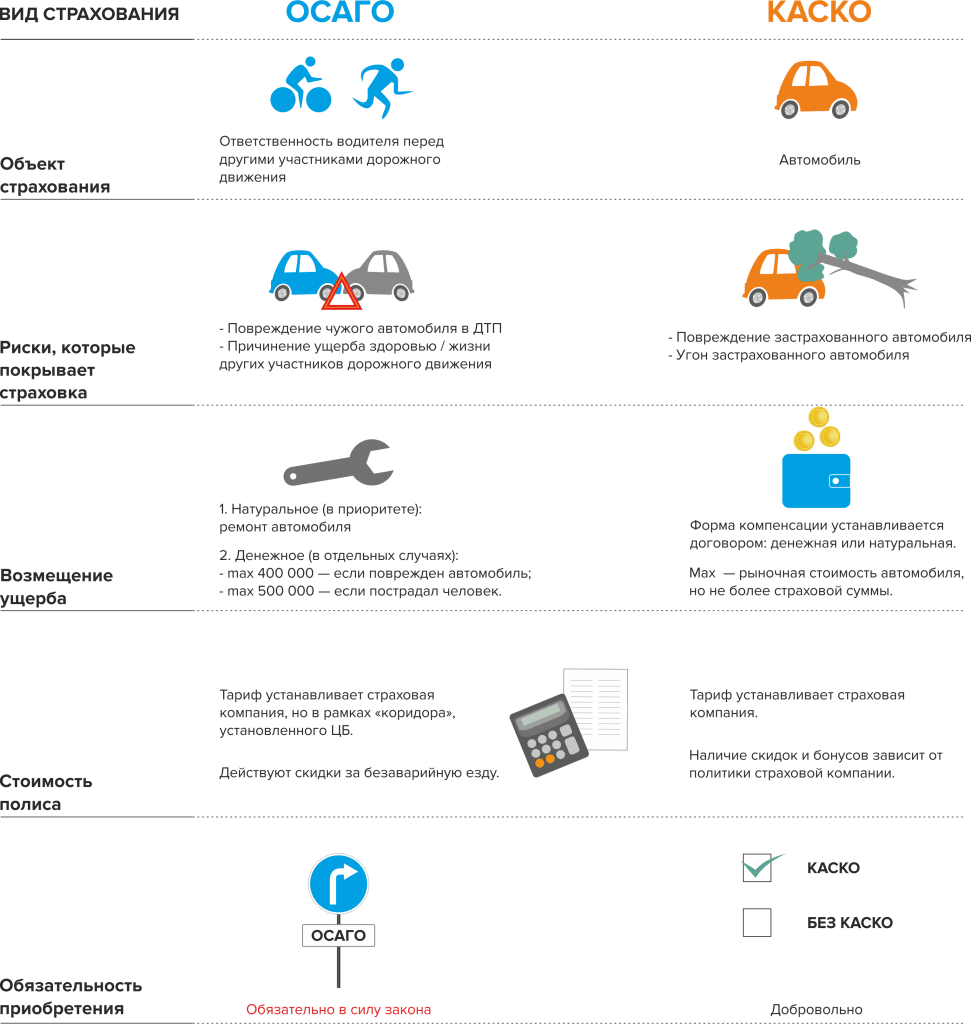

Автострахование

Кроме транспортного средства, можно застраховать также водителя и пассажиров, дополнительное оборудование и даже предметы багажа с помощью страховки КАСКО.

Важно! При наличии автокаско вам отремонтируют машину, поврежденную вследствие ДТП, пожара или преступных действий. Будет получена финансовая компенсация при угоне автотранспортного средства.

Расчет стоимости происходит на основании следующих факторов:

- стоимость авто;

- история предыдущих страхований;

- есть ли у машины противоугонные средства;

- водительский стаж страхователя;

- район расположения гаража или автостоянки.

Многие компании размещают на своих сайтах специальный калькулятор. С его помощью можно рассчитать стоимость страховки онлайн, просто внеся необходимые данные.

Договор чаще всего вступает в силу с моментом внесения первого платежа. Автостраховка может быть выплачена единоразово или периодическими платежами.

КАСКО и ОСАГО

Основа каско — его полная добровольность. Отличие каско от ОСАГО в том, что оно защищает транспортное средство, а не страхует ответственность автовладельца, управляющего транспортом на автомобильных дорогах.

Ввиду его необязательности, у водителя отсутствует необходимость постоянно иметь при себе полис во время управления машиной.

Страховка гарантирует защиту имущественных интересов страхователя в следующих случаях:

- Хищение.

- Ущерб, полученный в ДТП.

- Повреждения в результате стихийных бедствий, пожаров, злого умысла третьей стороны.

- Полная потеря или гибель автомобиля.

«Автогражданка» — это страховка, которую автовладелец должен оформить обязательно. ОСАГО не гарантирует финансовой компенсации потерпевшему в случае отсутствия второго участника ДТП, при получении повреждений при парковке, падении деревьев или в случае, если страхователь окажется виновником аварии.

Программа ОСАГО гарантирует лишь выплату пострадавшей стороне в случае ДТП. Возмещение осуществляется в виде ремонта транспорта, если ущерб причинен только ему.

Если обладатель полиса обязательной страховки оказался виновником ДТП, то ремонт и восстановление своей машины ему придется осуществлять самостоятельно, поскольку страховщик будет возмещать ущерб пострадавшей стороне.

Если виновник аварии скрылся с места происшествия, то страховая компания потерпевшего выплатит ему сумму компенсации только по решению суда.

Важно! Поскольку КАСКО — это добровольное страхование, которое не регламентируется законодательством, страховые компании устанавливают собственные тарифы и назначают расчетные коэффициенты, влияющие на стоимость полиса.

Окончательную стоимость КАСКО нужно рассматривать в зависимости от региона, в котором оформлен автомобиль, опыта водителя и его возраста, типа транспортного средства и его мощности, срока действия договора КАСКО, перечня страхуемых рисков, делающих добровольную страховку дороже обязательной.

Страхование кредитов

Виды страхования, защищающие финансовые риски не пользуются спросом у нас в стране, но они смогут избавить родственников от уплаты ссуды, в случае смерти заемщика. Условия оплаты страховки прописываются в кредитном договоре.

Такое страхование дает гарантии представителям банка в случае возможной неплатежеспособности заемщика или невозвратом кредита. Страхование оформляется в точке продажи товаров либо в финансовом учреждении. Включает следующие риски:

- смерть кредитуемого лица;

- его инвалидность;

- временная потеря работоспособности.

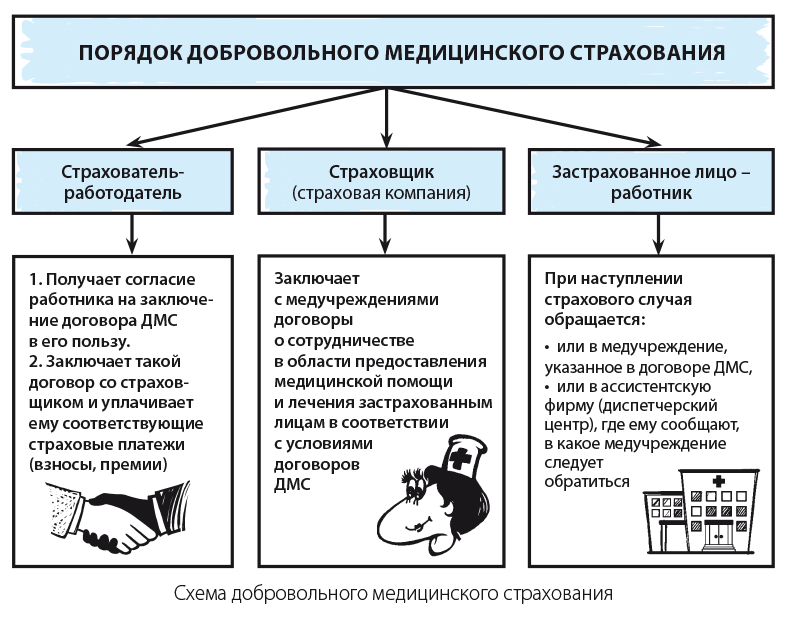

Непрерывное страхование здоровья или ДМС

Медицинская страховка предполагает выплаты в случае нетрудоспособности, болезни или ранении страхователя. Непрерывным оно называется, потому что компания не может расторгнуть договор.

Важно! Страхователями могут выступать дееспособные юридические и физические лица. Стоимость медицинских услуг устанавливаются по согласию страховщика и медицинского учреждения.

Медицинское страхование (непрерывное страхование здоровья) является одним из видов добровольного страхования ( п. 3 ч. 4 ст. 6 Закона о страховании).

Добровольное страхование — это страхование, которое осуществляется на основе договора между страхователем и страховщиком. Общие условия и порядок осуществления добровольного страхования определяются правилами страхования. Их страховщик устанавливает самостоятельно в соответствии с положениями Закона о страховании. Конкретные условия страхования определяются при заключении договора страхования в соответствии с законодательством.

Договоры страхования между страхователем и страховщиком заключаются в соответствии сост. 979 — 999 ГКУ и ст. 354 ХКУ в письменной форме.

Следует отметить, что выплата будет производиться в случае обращения застрахованного за получением медицинской помощи. Страховая сумма определяется согласно стоимости медицинских услуг, предусмотренных договором.

Важно! Добровольные виды страхования полностью зависят от пожеланий клиента, но не стоит отказываться от них и недооценивать их полезности в сложных ситуациях.

Размер страховых платежей (взносов, премий), которые страхователь-работодатель перечисляет страховщику на основании ДМС, зависит от выбранного варианта страхования.

Они, в зависимости от условий договора, могут перечисляться:

- единоразово за весь срок страхования;

- периодически.

На практике договоры ДМС заключаются, как правило, на один год, а страховой платеж по ним вносится единоразово.

Страховщик согласно условиям договора ДМС может осуществлять страховые выплаты:

- либо медучреждению, которое предоставило застрахованному работнику медицинские услуги (медикаменты),

- либо непосредственно застрахованному работнику, если он самостоятельно оплатил стоимость медицинских услуг (медикаменты).

Размер таких страховых выплат зависит от стоимости потребленных застрахованным работником услуг, но не может превышать установленную в договоре планку.

Работнику, конечно, такая забота работодателя в радость. Но есть и маленькая ложка дегтя в этой бочке меда — необходимость налогообложения уплачиваемых работодателем страховщику страховых платежей (взносов, премий).

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросСтрахование ответственности

Страхование ответственностиприменяется во многих сферах, где профессиональная ошибка может причинить значительный ущерб, – в медицине, среди перевозчиков, бизнесменов.

К страхованию ответственности относится:

- страхование гражданской ответственности водителей;

- страхование ответственности перевозчика;

- страхование работодателя от причинения вреда здоровью работников;

- страхование профессиональной ответственности медицинских работников, адвокатов, нотариусов и представителей других профессий. Страхуются ошибочные действия, которые приводят к нанесению клиентам и третьим лицам ущерба. Профессиональная ответственность в некоторых отраслях страхуется обязательно;

- страхование производителей товаров. В данном случае может быть застрахован любой ущерб, причиненный товарами, произведенными застрахованным лицом;

- страхование предприятий, деятельность которых связана с повышенной опасностью для окружающей среды или людей;

- другие виды страхования ответственности (страхование гражданской ответственности домовладельцев, владельцев животных, охотников и других лиц).

Страхование бизнеса

Отдельным видом можно назвать страхование бизнесаи связанных с ним рисков. Страховой случай по договору может быть практически любым.

В целом все риски по договорам страхования предпринимательской деятельности можно разделить на:

- связанные с остановкой или нарушением производственного процесса;

- связанные с состоянием рынка и поведением контрагентов.

Чаще всего страхуется ущерб, который может быть причинен в следующих ситуациях:

- остановка или сокращение производства вследствие изменения состояния рынка;

- банкротство;

- непредвиденные расходы;

- недобросовестное выполнение обязательств контрагентом, в том числе неплатеж по договору;

- судебные издержки;

- расходы, связанные с аварией или стихийным бедствием;

- перевозка опасных грузов или работа с опасными материалами;

- другие обстоятельства.

В предпринимательской деятельности страхование применяется довольно часто – в случаях, когда возможные убытки значительны и критичны для финансового состояния застрахованного лица и их наступление нельзя предсказать.

Важно! Страховка уменьшает необходимые резервы для непредвиденных расходов и помогает обезопасить бизнес от слишком больших единовременных убытков.

В договор страхования могут быть включены любые условия, не противоречащие законодательству, поэтому на практике по соглашению сторон лицо может быть защищено практически от любого риска, способного причинить материальный ущерб.

Для страхователя важно определиться с основными параметрами договора:

- объектом страхования: имущественные риски, связанные с личностью, материальным и нематериальным имуществом, профессиональной деятельностью;

- суммой страхового возмещения;

- будет ли ущерб возмещаться полностью или частично;

- подлежит ли возмещению небольшой ущерб, который несильно ударит по обычному бюджету застрахованного лица;

- порядком выплаты возмещения: единовременно или частями в течение определенного срока;

- выгодоприобретателем.

Чем выше вероятность наступления любого риска и больше сумма возмещения, тем дороже обойдется страховка, независимо от системы страхования и условий договора.

Страховые выплаты

При заключении официального договора со страховой компанией застрахованное лицо получает право на получение возмещение страхового типа. Оно выплачивается по доказанному факту случая, оговариваемого в составленных документах.

Данная выплата производится из фонда компании страховщика, формирующегося за счет внесения взносов лиц, которые планируют обеспечить восполнение потери в ситуации, когда оговариваемая ситуация случилась в реальности.

На современном рынке действует два базовых варианта оформление получения подобных средств:

- За счет суммы, сформировавшейся в «коллективном фонде» организации, производящей страхование. Фонд формируется за счет платежей клиентов, которые, по сути, берут на себя финансовую ответственность возмещения.

- Из договора на кредитных условиях, включающих выплату при страховом случае, в том числе риски для жизни. В такой ситуации средства выплачиваются из фонда, собранного самим застрахованным лицом за период предыдущих выплат.

В зависимости от типа оформленного вида взаимоотношений, выплата производится однократно или назначается в виде финансовой суммы, которая направляется в адрес лица с определенной периодичностью.

Важно! В любом варианте такая материальная помощь призвана поддерживать уровень материального благосостояния лица, которое оформило договор, в ситуации причинения ущерба его здоровью, его имуществу. В случае страхования от смерти, помощь направлена в отношении близких застрахованного.

Любая неприятная ситуация или чрезвычайное происшествие причиной получения выплаты стать не смогут, если они не оговорены в договоре.

Наиболее распространенными основаниями являются:

- Ситуации ухудшения состояния здоровья, угроза жизни, инвалидность, смерть.

- Банкротство.

- Чрезвычайные ситуации с имуществом, в том числе пожар, кража.

- Потери, вызванные стихийными бедствиями, такие как наводнение, ураган.

- Попадание транспортного средства в ДТП.

Существуют и другие узкоспециализированные случаи. Такие, как укус собаками или укус клеща, ухудшение внешнего вида, включая увеличение массы тела.

Важно! Каждая ситуация обязательно строго описывается в договоре. В иной ситуации страховщик необходимость внесения выплат имеет право оспорить в судебном порядке.

Компания имеет право на продление срока указанных в документе выплат в случае возникновения сложностей с подтверждением факта, становящегося основой для направления материальной компенсации.

Размер определяется:

- В зависимости от суммы, указанной в договоре, когда она в документах определена. Чаще всего такой порядок действует в случаях медицинского страхования.

- При отсутствии указания размера материального возмещения, выплачиваемое количество средств не может превышать общей оценочной стоимости. Как правило, применяется при оформлении страховки на имущество.

Страховщик выносит решение о выплате нанесенного вреда либо отказ в выплате страховой компенсации. Компания-страховщик выносит соответствующее решение о выплате ущерба, а также решение, которым может отказать в выплате ущерба.

МТСБУ (бюро страхования) начиная с дня определения размера страховки и до пятнадцати дня при наличии необходимых документов, но не позже девяностого дня с дня регистрации заявления про страховую выплату обязан:

- вынести решение об удовлетворении заявления и выплате страхового возмещения;

- в случае выявления ненадлежащих требований заявителя – вынести решение и отказать в оплате страхового вознаграждения.

Кому полагаются страховые выплаты

Страховые выплаты разделяются на суммы, выплачиваемые за счет накопительного фонда в страховой структуре или за счет федерального бюджета. В первом случае материальное возмещение направляется лицам, заключившим договор со страховой компанией.

В ситуации выплат из средств Фонда социального страхования, возмещения осуществляются в следующем порядке:

- Выплаты, полагающиеся в соответствии с пенсионным обеспечением.

- Оплата больничных листов граждан.

- Выплаты, назначаемые по смерти кормильца.

- Средства, выплачиваемые по беременности и родам.

В некоторых случаях в договоре между страховой компанией и клиентом оговаривается возможность предварительной выплаты. В такой ситуации финансовые ресурсы направляются на устранение ущерба, требующегося незамедлительно. Заявителю потребуется предоставить:

- Составленное по общим правилам заявление.

- Отдельное заявление с указанием просьбы раньше срока выдать часть внесенных взносов.

Единовременные страховые выплаты осуществляются в срок от 5 до 20 рабочих дней.

Ситуации, когда страховая выплата не будет осуществлена

Предусматривается несколько ситуаций, которые являются основанием в отказе по выплатам по страховому случаю:

- Несвоевременное направление документов без уважительной причины.

- При заключении договора застрахованным лицом были указаны ошибочные паспортные данные.

- Случай случился по вине лица, который должен получить выплаты.

- Потенциальный выгодополучатель не смог предоставить в компанию полный пакет подтверждающей документации. Страховой агент часто дает дополнительный срок для сбора нужной документации.

- Ущерб нанесен в признанным не страховым случаем.

Например, в отношении объектов недвижимости таковым признается ущерб, полученный:

- В результате ядерного взрыва и радиационного заражения.

- Нанесенный при военных действиях.

- В случае митингов и народных волнений.