Сучасному покупцю телевізора за 20 000 гривень каса пропонує цілий вибір способів не платити сьогодні: розстрочка від магазину «без переплат», оплата частинами від банку, онлайн кредит на карту за пʼятнадцять хвилин. Продукти виглядають настільки різними, що порівнювати їх здається безглуздим: в одного «нуль відсотків», у другого «четверта частина щомісяця», у третього «відсоток на день». Саме на цій непорівнюваності ринок і заробляє: покупець, який не може звести три пропозиції до однієї цифри, обирає за відчуттям — а відчуття завжди голосує за найкрасивішу рекламу.

Секрет у тому, що всі три продукти — це той самий товар: чужі гроші на час. А для одного товару існує одна ціна. Сьогодні зведемо всі три до єдиної метрики — гривні переплати за місяць користування, — навчимось рахувати її за дві хвилини на касі й розберемо, де кожен з продуктів ховає свою справжню вартість.

Чому «нуль відсотків» — це не ціна

Почнімо з головної плутанини. Ставка, якою рекламується продукт, — це не його ціна: це лише один з компонентів. Розстрочка «під нуль» може містити комісію за оформлення, платне «обслуговування» щомісяця, обовʼязкову страховку — і завищену ціну самого товару порівняно з цінником «за готівку». Оплата частинами може бути справді безкоштовною для покупця — бо за неї платить магазин — або тягти щомісячну плату «за сервіс». Онлайн кредит чесно називає денну ставку, але до неї варто додати вартість продовжень, якщо строк «попливе», — а строки, як відомо, пливуть частіше, ніж планується.

Висновок з цього один, і він універсальний: порівнювати треба не ставки, а ГРОШІ — усе, що ви заплатите понад ціну товару готівкою. Ставка — маркетинг; гроші — факт. Уся стаття далі — про те, як дістатися факту за дві хвилини.

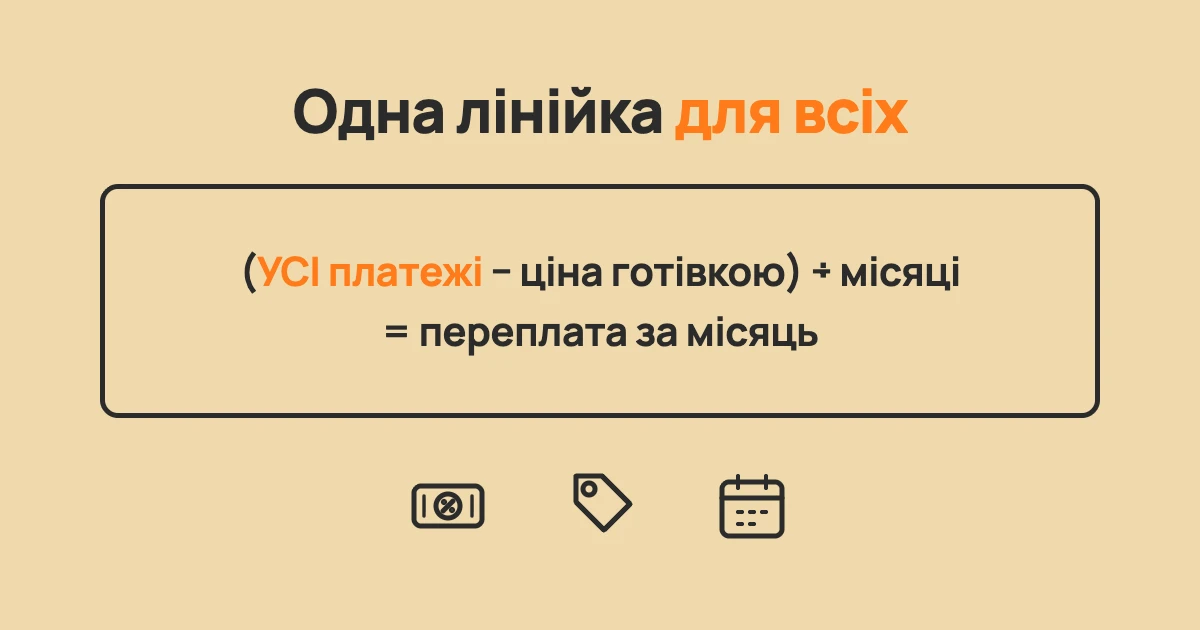

Єдина метрика: гривні переплати за місяць

Формула на касі виглядає так: скласти ВСІ платежі за продуктом — тіло, відсотки, комісії, страховки, платні послуги; відняти ціну товару за готівку; поділити на кількість місяців користування. Результат — гривні переплати за місяць — і є єдина лінійка, якою вимірюються всі три продукти.

Зверніть увагу на другий крок — віднімається ціна ЗА ГОТІВКУ, а не цінник на вітрині розстрочки. Це найчастіше пропущений пункт: якщо телевізор «у розстрочку без переплат» коштує 21 500, а за готівку у сусідньому магазині — 20 000, то переплата у «безкоштовній» розстрочці дорівнює 1 500 гривень, просто вона захована у цінник. Пʼять хвилин порівняння цін у двох-трьох магазинах — обовʼязкова частина розрахунку, і саме її пропускають найчастіше.

І третій крок — місяці КОРИСТУВАННЯ, а не місяці з реклами. Розстрочка на 10 місяців, яку ви плануєте закрити за 4, і онлайн кредит на місяць, який ризикує розтягнутись на три, — рахуйте за реалістичним строком, і картина може перевернутись.

Для компонента «онлайн кредит» ціну дня беріть з живих умов компаній, а не з банерів: Банкрейт — український фінансовий сайт. Банкрейт щодня відстежує ставки кредитного ринку, тож актуальна ціна дня онлайн кредитів завжди під рукою — так третій компонент формули закривається тими ж двома хвилинами, що й перші два.

Рахуємо на живому прикладі

Той самий телевізор, 20 000 гривень за готівку, три способи. Спосіб перший: розстрочка від магазину на 10 місяців «без переплат», але цінник у розстрочку — 21 500, плюс разова комісія за оформлення 300 гривень. Разом платежів: 21 800. Переплата: 1 800 гривень за 10 місяців — 180 гривень на місяць.

Спосіб другий: оплата частинами від банку, чотири платежі по 5 150 гривень з ціни 20 000, щомісячна плата за сервіс 150 × 4. Разом: 20 600 + 600 = 21 200. Переплата: 1 200 за 4 місяці — 300 гривень на місяць. Виглядала дешевшою за розстрочку — а за місячною лінійкою дорожча.

Спосіб третій: онлайн кредит 20 000 під 0,7% на день, повернений за 20 днів з премії. Переплата: 20 000 × 0,7% × 20 = 2 800 гривень за неповний місяць. За лінійкою — найдорожчий у прикладі. Але поміняйте вводні — премія за тиждень, і той самий кредит коштує 980 гривень, стаючи конкурентом розстрочки; а якщо готівкова ціна на 2 000 нижча за «розстрочкову», кредит на тиждень раптом виявляється найдешевшим способом купити.

У цьому і суть єдиної метрики: вона не «топить» жоден продукт і не «продає» інший — вона показує ціну конкретно вашої конфігурації: сума, строк, дисципліна. Три покупці одного телевізора отримають три різні правильні відповіді.

Фірмові схованки кожного продукту

Розстрочка ховає ціну у двох місцях: завищений цінник (перевіряється порівнянням з готівковою ціною) і супутні платежі — комісія за оформлення, страховка «за замовчуванням», платне СМС-інформування. Причому супутні платежі люблять зʼявлятись уже в процесі: перший місяць чистий, з другого вмикається «обслуговування». Правило: перед підписанням спитати повну суму всіх платежів до кінця строку — одним числом, письмово. Продавець, який не може назвати це число, вже відповів на головне питання.

Оплата частинами ховає ціну у сервісних платах і — головне — у наслідках зриву графіка: пропущений платіж часто перемикає «безкоштовний» продукт у режим повноцінного кредиту з відсотками і штрафами, іноді заднім числом. Тобто реальна ціна цього продукту — умовна: нуль за ідеальної дисципліни і цілком відчутні гроші за людської. Правило: прочитати саме розділ «що при простроченні» — для частин він важливіший за розділ про ставку, бо ставки може й не бути, а прострочення трапляється з кожним.

Онлайн кредит ціну не ховає — вона у ставці, — але його схованка у ЧАСІ: продукт спроєктований під короткий строк, і кожен зайвий тиждень додає відчутну суму. Плюс продовження: серійна пролонгація здатна перетворити найчесніший цінник на найбільшу переплату. Правило: брати під конкретну дату надходження грошей і рахувати ціну на строк «дата плюс тиждень запасу» — так формула одразу враховує людський фактор.

Не тільки ціна: три нецінові різниці

Перша різниця — гнучкість. Онлайн кредит універсальний: гроші на карту, купуй де завгодно, включно з ринком і приватним майстром. Розстрочка і частини привʼязані до конкретного магазину-партнера: дешевше, але тільки там, де «дають», — і саме тому порівняння готівкових цін поза мережею таке важливе. Якщо той же товар поза партнерською мережею коштує суттєво дешевше — гнучкість кредиту конвертується у пряму економію, і «дорогий» продукт виграє у «безкоштовного» ще до перших відсотків.

Друга — вплив на кредитне досьє. Усі три продукти є кредитними зобовʼязаннями і потрапляють у кредитну історію; акуратно закриті — будують її, зірвані — псують однаково боляче. Міф «розстрочка — це не кредит» коштував гарної історії багатьом людям: для бюро запис про зірвану розстрочку виглядає так само, як запис про зірвану позику, — і читатиметься він кредиторами роками, коли про сам телевізор уже всі забудуть.

Третя — психологія. Розстрочка і частини списуються автоматично і «непомітно» — це зручно, але саме так набирається по пʼять паралельних розстрочок, кожна з яких окремо була дрібницею. Онлайн кредит психологічно «голосніший» — його памʼятають і закривають швидше. Парадоксально, але найдешевший на папері продукт у неуважних руках стає найдорожчим на практиці саме через свою непомітність.

«Найнебезпечніше слово у споживчому кредитуванні — "безкоштовно". Воно вимикає у покупця лічильник. Продукти без переплат існують, але перевіряється це не рекламою, а однією дією: порахувати всі платежі до копійки і порівняти з готівковою ціною. Різниця і є ціною — байдуже, як продукт називається», — зауважує Нодар Гіоргадзе, засновник Банкрейт.

Три перевірки перед будь-яким підписом

Зведемо практику до трьох перевірок, які працюють для всіх трьох продуктів. Перевірка перша: повна сума всіх платежів до кінця строку — одним числом, письмово. Друга: готівкова ціна того ж товару у двох інших місцях — щоб знати чесну базу порівняння. Третя: розділ «прострочення» у договорі — що станеться з ціною, якщо графік зірветься на тиждень. Три відповіді перетворюють будь-яку касову пропозицію на прозору угоду; відсутність будь-якої з відповідей — сигнал не поспішати з підписом.

І контрольне питання поверх формули: а чи потрібна покупка настільки, щоб платити за неї довше, ніж нею радієш? Єдина метрика чудово порівнює способи оплати, але питання «чи купувати» вона за вас не вирішить — і жоден продукт з трьох теж.

Окрема порада для тих, хто користується кількома продуктами паралельно: раз на місяць зводьте всі свої «безкоштовні» розстрочки, частини і позики в один список з місячною переплатою по кожному рядку. Продукти, непомітні поодинці, у сумі часто виявляються другим комунальним платежем — і саме цей підсумок, а не окремі цінники, показує, чи працюють чужі гроші на вас, чи вже навпаки.

Підсумок: одна лінійка замість трьох реклам

«Нуль відсотків», «частинами без переплат» і «відсоток на день» — три мови, якими ринок описує один і той же товар: чужі гроші на час. Мови навмисно різні — щоб покупець не міг порівняти з першого погляду. Формула «(усі платежі − готівкова ціна) ÷ місяці» перекладає всі три на мову гривень — єдину, якою розмовляє ваш бюджет. Дві хвилини на касі, три перевірки перед підписом — і вибір способу оплати стає таким же раціональним, як вибір самого товару, на який ви, найімовірніше, витратили не одну годину порівнянь.

А найкращий побічний ефект звички рахувати — вона працює фільтром: пропозиції, які бояться простої арифметики, відсіюються самі. Залишаються чесні — з будь-якою назвою на вітрині. І що приємно, фільтр самозагострюється: після десятка розрахунків око починає бачити повну ціну ще до того, як рука дістала калькулятор, — а продавці, як не дивно, розмовляють з таким покупцем помітно конкретніше.

Коментарі