Долги

Долг — это обязательство, по которому одна сторона (должник) обязуется выполнить (воздержаться от выполнения) того или иного действия. Так, в некоторых случаях (установленных законодательством) кредитор имеет право требовать досрочно выполнить обязательства. Например, если в договоре установлено, что заемщик возвращает заем частями (с рассрочкой), то в случае просрочки возвращения очередной части заимодатель может требовать досрочного возвращения оставшейся части займа и уплаты процентов (ч. 2 ст. 1050 ГКУ).

Виды задолженности

Термин задолженность у всех на слуху, им активно пользуются не только в сфере бизнеса, но и в повседневной жизни, поэтому общее представление о нем имеет каждый. Самое простое определение задолженности – это сумма денежных средств, подлежащая уплате в определенный срок в счет погашения возникших перед третьими лицами обязательств. Ее отличительной чертой является учет в денежных единицах.

Классифицируют задолженность по нескольким критериям:

- по статусу должника;

- по категории кредитора;

- по срокам;

- по степени риска.

Рассмотрим каждую из этих классификаций подробнее.

По статусу должника

В роли должников могут выступать:

- Юридические лица (организации разных форм собственности).

- Физические лица (предприниматели и население).

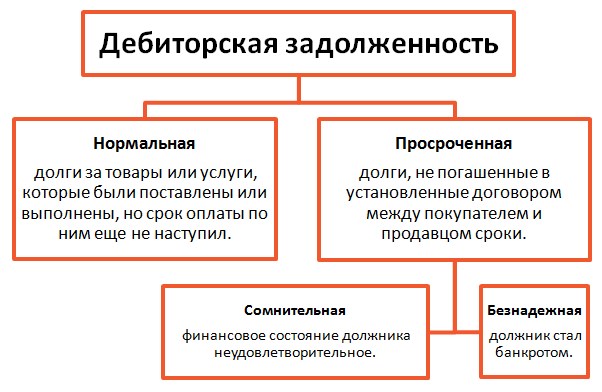

Задолженность организаций согласно бухгалтерской терминологии делится на 2 большие категории – дебиторскую и кредиторскую.

Дебиторская выражается в долгах, причитающихся фирме со стороны ее контрагентов. Она включает в себя следующие виды задолженности:

- за реализованные товары или услуги;

- по полученным векселям;

- по расчетом с государством (переплата по налогам);

- при выплате авансов поставщикам;

- по расчетам с персоналом (подотчетные лица);

- по внутренним расчетам (с филиалами).

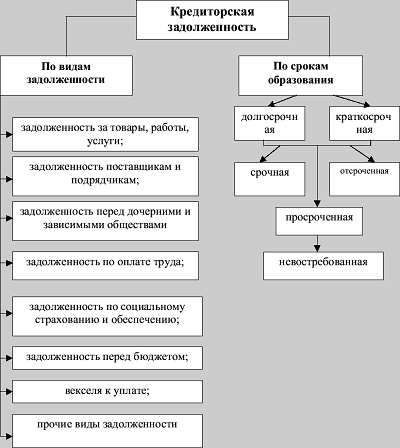

Кредиторская задолженность — это долги самой фирмы перед третьими лицами. К ней относят такие виды обязательств:

- перед поставщиками за материалы, товары и услуги;

- перед покупателями за перечисленные авансы;

- перед персоналом по выплате зарплаты и иных видов вознаграждений;

- перед государством (по налогам и страховым взносам)

- перед кредитными организациями;

- по выданным векселям.

У простых граждан обычно возникают следующие виды долгов:

- по коммунальным услугам;

- по налогам (транспортный, имущественный, земельный);

- по кредитам перед банком;

- по алиментам;

- по штрафам.

В случае отсутствия возможности возвращения долга в срок, у гражданина возникает просроченная задолженность, которая при обращении кредитора в суд обретает статус судебной.

Важно! ИП, как физические лица, имеют такие же виды долгов, что и остальное население, но в ходе осуществления предпринимательской деятельности у них также возникают разновидности задолженности, присущие юридическим лицам.

По категории кредитора

Задолженность можно классифицировать и по видам субъектов, перед которым возникают обязательства. Наиболее стабильными считаются предприятия, у которых основная доля долгов приходится на расчеты с контрагентами, особенно если это по большей части полученные от покупателей авансы.

Такая задолженность возникает при временном разрыве между поставкой товара и его оплатой. Дополнительно ее можно разделить на:

- подтвержденную (первичной документацией, актом сверки);

- неподтвержденную (при отсутствии доказывающих факт ее возникновения документов).

Задолженность перед контрагентами также возникает на основании предоставленных коммерческих кредитов.

Значительная часть долгов компании приходится на расчеты с государством. К ним относят обязательства:

- по налогам (на прибыль, на имущество, НДС, акцизы и т.п.);

- по страховым взносам (по различным видам социального страхования);

- по штрафам и пени, начисленным за несвоевременное погашение платежей в бюджет.

Зачастую задолженность возникает и в пользу работников организации. Причиной этому несвоевременная выплата:

- зарплаты;

- премий;

- различных видов компенсаций;

- командировочных;

- отпускных.

Задолжать компания может также своим учредителям или акционерам в отношении распределения полученных доходов. Причем эти лица могут одновременно являться ее работниками.

Сложно представить современный бизнес без кредитных средств, поэтому банковская задолженность является еще одной существенной разновидностью.

Важно! Помимо обязательств по кредиту, задолженность может также возникать за оказанные банком услуги, например, по обслуживанию расчетного счета.

Если же в качестве кредитора выступает иностранная организация, причем она имеет в распоряжении не менее 20% уставного капитала должника, такая задолженность носит название контролируемой. Контролируемая задолженность возникает и при кредитовании у компании, признаваемой аффилированным лицом зарубежного предприятия.

По срокам

По срокам погашения задолженность делится на:

- краткосрочную (срок менее 12 месяцев);

- долгосрочную (свыше 1 года).

Другая классификация зависит от своевременности погашения. Выделяют задолженность:

- просроченную;

- текущую (срок погашения еще не наступил).

По степени риска

Задолженность принято подразделять на виды в зависимости от величины риска невозврата.

- Стандартная (риск невозврата отсутствует).

- Нестандартная (риск в пределах 20%).

- Сомнительная (21-50% риска).

- Проблемная (51-100% вероятность невозврата).

- Безнадежная (возврата не ожидается).

Чтобы долги не переходили в категорию безнадежных, над ними необходимо осуществлять управление. Наиболее выгодным как для заемщика, так и для кредитора является способ урегулирования задолженности с помощью ее реструктуризации. Под ней подразумевается:

- продление срока погашения;

- установка льготного периода, в который не начисляются проценты;

- частичное списание долга при условии его скорейшего погашения;

- пересмотр величины процентов и неустойки;

- погашение за счет неденежных активов;

- рефинансирование (получение нового долга для оплаты старого).

Для осуществления данных действий между кредитором и должником заключается дополнительное соглашение. В результате кредитор получает шанс вернуть свои деньги, а заемщик исполнить обязательства на облегченных условиях.

При формировании задолженности нужно тщательно взвесить все за и против, оценить свои реальные возможности и заранее предусмотреть порядок действий в случае возникновения проблем с возвратом.

Важно! Это правило касается не только привлечения банковских кредитов, но и любых видов задолженности, будь то желание придержать причитающиеся персоналу средства, или повременить с расчетом с поставщиками.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросЧто такое долговые обязательства

Вы можете одолжить что-то «под честное слово» и на законных основаниях. Любой из вариантов влечет за собой долговые обязательства. Они вступают в силу, когда необходимое будет передано заемщику, и завершают свое действие, когда последний вернет то, что взял.

К средствам, обеспечивающих исполнение должником оговоренных условий, относятся:

- Залог – ценное имущество, документы или финансы заемщика. Человек, предоставляющий предмет долга, возвращает их после исполнения условий договора.

- Задаток – часть средств, выплаченная заранее.

- Неустойка – деньги, которые кредитор получит, если тот, кто занимает не успеет вернуть средства в срок.

- Поручитель – третий человек, готовый взять на себя ответственность в случае отказа заемщика отдавать долг.

- Банковская гарантия – функции поручителя выполняет финансовая организация.

Если долговые обязательства оформляются согласно действующим законам, между сторонами подписываются определенные документы, в рамках которых оговариваются:

- Сумма.

- Сроки.

- Прибыль для кредитора (если она есть).

- Условия оплаты.

- Ответственность при невыполнение вышеперечисленных пунктов.

Подобный документ обеспечит вам выигранное дело в суде, если с вторая сторона нарушит условия договора или откажется от их выполнения.

Налоговая задолженность и недоимки

Недоимка – это сумма налога (или сумма сбора), не уплаченная в установленный срок.

Важно! Также недоимкой признается излишне возмещенная ранее по решению инспекции сумма налога, которую контролеры выявили в ходе выездной или камеральной проверки.

Выявить недоимку инспекторы могут в рамках контрольных мероприятий – по результатам камеральной проверки или выездной проверки.

Она отражается в соответствующих решениях, принимаемых по результатам проверок. Дата таких решений это и есть дата выявления недоимки.

Выявить недоимку может и сам налогоплательщик, например, если обнаружит:

- неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего налог не поступил в бюджет;

- ошибки в исчислении облагаемой базы и суммы налога.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога. Датой возникновения указанной недоимки является:

- день фактического получения налогоплательщиком денежных средств – в случае возврата налога;

- день принятия решения о зачете суммы налога, заявленной к возмещению, – в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей).

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков – следующий день после ее представления.

Для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Безнадежная и сомнительная задолженность

Наряду с отсутствием «налогового» определения сомнительной задолженности, НКУ содержит определение безнадежной задолженности. В соответствии с пп.14.1.11 ст.14 НКУ под ней следует понимать задолженность, соответствующую одному из следующих признаков:

- задолженность по обязательствам , по которым истек срок исковой давности;

- просроченная задолженность физического или юридического лица, не погашенная вследствие недостаточности имущества такого лица, при условии, что действия кредитора, направленные на принудительное взыскание имущества должника, не привели к полному погашению задолженности;

- задолженность субъектов хозяйствования, признанных банкротами в установленном законом порядке или прекращенных как юридические лица в связи с их ликвидацией;

- задолженность, оказавшаяся не погашенной в результате недостатка средств, полученных после обращения кредитором взыскания на заложенное имущество в соответствии с законом и договором, при условии, что другие действия кредитора по принудительному взысканию другого имущества заемщика, определенные нормативно-правовыми актами, не привели к полному покрытию задолженности;

- задолженность, взыскание которой стало невозможным в связи с действием обстоятельств непреодолимой силы, стихийного бедствия (форс-мажорных обстоятельств), подтвержденных в порядке, предусмотренном законодательством;

- просроченная задолженность умерших физических лиц, а также лиц, которые в судебном порядке признаны безвестно отсутствующими, недееспособными или объявлены умершими, а также просроченная задолженность физических лиц, осужденных к лишению свободы.

Наиболее распространенным случаем признания задолженности безнадежной является истечение срока ее исковой давности.

Важно! Под сроком исковой давности следует понимать срок, в пределах которого лицо (в частности, плательщик налога на прибыль ) может обратиться в суд с требованием о защите своего гражданского права или интереса (часть первая ст.256 ГКУ).

Общий срок исковой давности составляет 3 года (часть первая ст.257 ГКУ). При этом дата начала течения срока исковой давности приходится на момент, когда лицо узнало или могло узнать о нарушении своего права или о лице, которое его нарушило (часть первая ст.261 ГКУ).

При возникновении сомнительной (дебиторской) задолженности продавец имеет право воспользоваться порядком ее урегулирования, определенным в п.159.1 ст.159 НКУ. При этом следует иметь в виду следующее.

- Не смотря на то, что п.159.1 ст.159 НКУ носит название «Порядок урегулирования безнадежной и сомнительной задолженности», в нем описан порядок урегулирования исключительно сомнительной задолженности.

- Согласно п.159.1 ст.159 НКУ урегулированию подлежит только сомнительная задолженность за отгруженные товары (выполненные работы, предоставленные услуги). Об урегулировании задолженности по предварительным оплатам (авансам) в счет будущих поставок товаров (выполнения работ, оказания услуг ) речь не идет.

- Меры по урегулированию сомнительной задолженности (в частности, обращение в суд или к нотариусу) принимает продавец. И именно от принятия (непринятия) этих мер продавцом будет зависеть налоговый учет и продавца и покупателя. Само по себе возникновение сомнительного долга (факта несвоевременной оплаты стоимости отгруженных товаров, выполненных работ, оказанных услуг) не влияет на налоговый учет.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросЧто грозит за невозврат долга?

Согласно ст. 1046 ГК Украины, договор займа закрепляет взаимоотношения, в которых одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Сроком договора считается время, в течение которого стороны могут осуществить свои права и выполнить свои обязанности по договору (ч. 1 статьи 631 ГК Украины). Окончание срока договора не освобождает стороны от ответственности за его нарушение, которое имело место во время действия договора.

Кроме того, условия займа определяют следующие законодательные акты:

- Статьи 525 и 526 ГК Украины, которые утверждают, что обязательства должны исполняться надлежащим образом в соответствии с условиями договора и в установленный срок. Односторонний отказ от исполнения обязательства не допускается.

- Ч. 1 и 3 статьи 1049 ГК Украины, подчеркивающие, что заемщик обязан возвратить заимодавцу заем в срок и в порядке, которые установлены договором.

Заем считается возвращенным в момент реального возврата средств или зачисления денежной суммы, которая занималась, на банковский счет заимодателя.

Важно! Согласно статье 599 ГК Украины, обязательство займа прекращается исполнением, проведенным надлежащим образом.

В случае задолженности за пользование чужими денежными средствами должник обязан платить проценты — если иное не установлено договором между физическими лицами. Размер процентов за пользование чужими денежными средствами устанавливается договором, законом или другим актом гражданского законодательства.

Долг заемщика в случае невозвращения суммы займа в установленный срок составляет:

- Непосредственно сумму займа с учетом установленного индекса инфляции за все время просрочки денежного обязательства;

- Проценты по займу, если иное не установлено договором или законом, начисленные в соответствии с договором займа или учетной ставкой НБУ за весь срок пользования заемными средствами. Важно: предусмотренные статьей 625 ГК Украины, эти проценты по своей природе являются возмещением кредитору понесенных потерь за несвоевременный возврат денежных средств.

- 3% годовых от просроченной суммы, если иной размер не установлен договором или законом. Согласно ч.2 статьи 625 ГК Украины, начисление 3% годовых входит в состав денежного обязательства и является особой мерой гражданско-правовой ответственности должника за просрочку денежного обязательства.

Данная мера выступает способом защиты имущественных прав и интересов займодателя — возмещением материальных потерь (убытков) и компенсацией (платы) от должника за пользование удерживаемыми им денежными средствами.

Как оформить долговую расписку для долгового обязательства

Для того, чтобы документы, подтверждающие, что вы дали кому-то что-то в долг, были оформлены правильно, нужно помнить несколько простых правил.

- Даже если вы находитесь в очень хороших отношениях с человеком, который занимает у вас, помимо Ф.И.О укажите в документе все паспортные данные (дату рождения, место прописки, серию и номер документа, удостоверяющего личность) тех, кто участвует в договоре. В противном случаем Иванов Иван Иванович может сказать, что деньги у вас брал вовсе и не он, а пропавший без вести тезка.

- Избегайте формулировок «договорился о получение», зафиксируйте на бумаге слово «получил». Иначе заемщик-аферист в суде будет утверждать, что имел место только договор, но не факт передачи ему денег.

- Обязательно оговорите в расписке сроки получения и планируемый срок возврата.

- Укажите в документе, что вы даете что-либо именно в долг. Эта строка поможет вам доказать, что выданная сумма подлежит возврату, а не была платой за какую-либо услугу или товар.

- Если у вас занимают под проценты, этот пункт также следует обозначить.

- Пишите расписку от руки, поскольку с компьютерными документами экспертам сложнее работать. Подписи второй стороны, если она неразборчивая и включает небольшое количество знаков, может быть недостаточности для установления подлинности и официальной силы документа.

- Не забывайте, что в окончательном варианте не должно быть никаких исправлений и неточностей, иначе достоверность указанных данных может быть оспорена.

Присутствие свидетелей при составлении расписки не обязательно, но оно не возбраняется. Если они есть, факт их присутствия также лучше зафиксировать на бумаге.

Как можно проверить свои долги

Кредитная история – это совокупность сведений о дисциплине соблюдения обязательств кредитного договора субъектом кредитования (физическим или юридическим лицом). Данные о всех текущих и погашенных займах пользователей содержатся в УБКИ (Украинское бюро кредитных историй).

Ознакомиться со своим кредитным рейтингом можно несколькими способами:

- Проверить себя в Бюро кредитных историй. Исходя из пункта 3 статьи 13 закона Украины “Об организации формирования и обращения кредитных историй”, каждый гражданин Украины один раз в год имеет право ознакомиться с данными своей истории по кредитам совершенно бесплатно. На официальном сайте УБКИ в разделе “заемщикам” содержится подробная информация о процедуре получения соответствующих данных. Обратите внимание, что история будет выслана в виде заказного письма на почтовый адрес, который будет указан в заявлении. Выдается оно лично в руки и под подпись заемщика. Каждое следующее обращение в УБКИ обойдется вам в 50 гривен.

- Бесплатно проверить кредитную историю через интернет возможно с помощью специализированных сайтов, предоставляющих информацию по кредитованию. Однако, будьте осторожны, пользуясь такими сайтами, как правило, на сайтах заявляют, что они являются партнерами УБКИ, однако, это могут быть и мошенники.

- Узнать, не попали ли вы в черный список должников по кредиту можно с помощью приложения «Кредитная история» для Android и IOS, приложения Sender, а также, если вы являетесь пользователем ПриватБанка, через приложение Privat24. Учтите, что если вы использовали возможность бесплатно проверить кредитную историю в этом году, то узнать ее через приложение будет также платно. Названные сервисы являются официальными партнерами Украинского бюро кредитных историй, поэтому являются надежным способом проверить историю. Но не бесплатным.

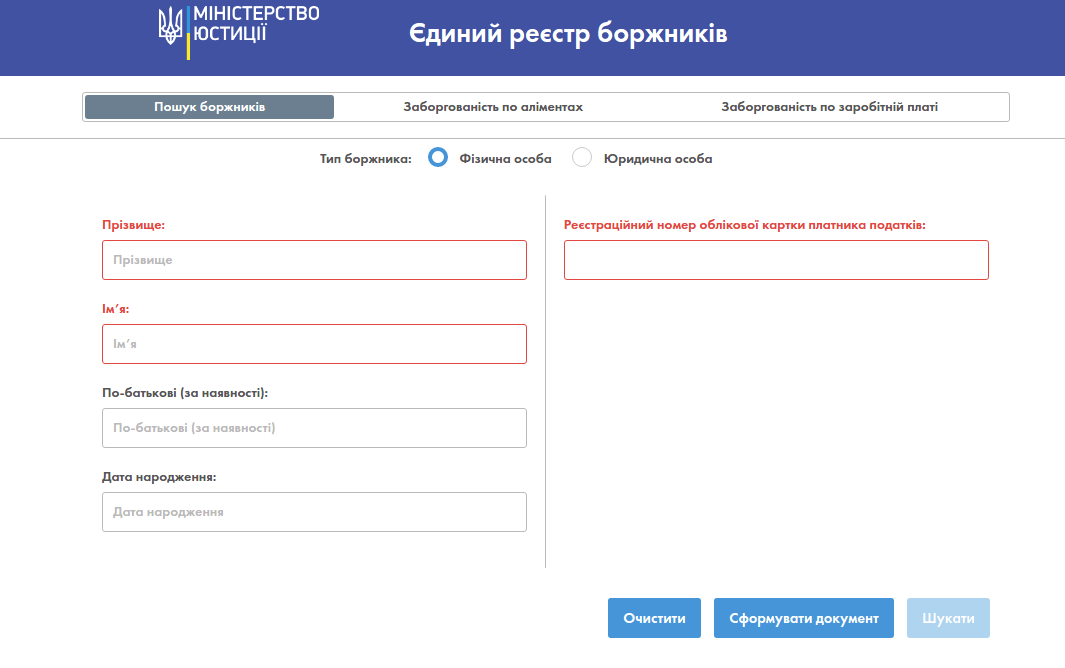

Реестр должников был создан в соответствии с Законом Украины «Об исполнительном производстве» от 2 июня 2016 года (вступил в силу 5 октября 2016 года) и Положением об автоматизированной системе исполнительного производства от 5 августа 2016 года (вступило в силу 5 января 2017 года), которыми и было предусмотрено создание Единого реестра должников.

Реестр — это систематизированная база данных о должниках, которая в свою очередь является составляющей автоматизированной системы исполнительного производства Украины и ведется с целью обнародования в режиме реального времени информации о невыполненных имущественных обязательствах должников и предотвращению отчуждения должниками имущества.

Поиск информации через веб-сайт Единого реестра осуществляется по следующим реквизитам:

- фамилия, имя, отчество (при его наличии), число, месяц, год рождения должника – физического лица, регистрационный номер учетной карточки налогоплательщика (при наличии);

- наименование, идентификационный код в Едином государственном реестре юридических лиц, физических лиц – предпринимателей и общественных формирований должника – юридического лица.

Получить нужную информацию в Реестре довольно легко. Достаточно знать сведения о должнике, такие как: фамилия, имя, отчество, дата рождения и регистрационный номер учетной карточки налогоплательщика. И затем заполнить небольшую форму на первой странице Реестра. Однако, даже если по каким-то причинам не получится заполнить поля с датой рождения и идентификационным налоговым номером (нет, к примеру, об этом никаких данных), Реестр все равно проведет необходимый поиск и покажет полученный результат.

Важно! В реестр должников попадут все лица, в отношении которых открыто исполнительное производство по решениям судов и других компетентных органов, которые касаются денежных взысканий, то есть решений имущественного характера.

Например, это будут должники банков по кредитам, по жилищно-коммунальным услугам, должники перед физическими и юридическими лицами, должники, с которых взысканы штрафы, должники, которые имеют задолженность по алиментам более трех месяцев и т.д.

В реестр должников не вносятся сведения о:

- должниках, которые являются государственными органами, органами местного самоуправления;

- должниках, не имеющих задолженности по исполнительному документу о взыскании периодических платежей более трех месяцев;

- должниках по решениям не имущественного характера.

Сведения о должнике исключаются из Единого реестра должников в случае:

- вынесения постановления об окончании исполнительного производства;

- возвращения исполнительного документа взыскателю (взыскатель подал письменное заявление о возвращении исполнительного документа; взыскатель отказался оставить за собой имущество должника, нереализованное при исполнении решения, при отсутствии иного имущества, на которое возможно обратить взыскание; введена временная администрация банка-должника, кроме решений неимущественного характера) ;

- возврата исполнительного документа в суд в случае возобновления судом срока подачи апелляционной жалобы на решение, по которому выдан исполнительный документ, или принятия такой апелляционной жалобы к рассмотрению;

- установления исполнителем факта отсутствия задолженности по исполнительным документам о взыскании периодических платежей.

Сведения о должнике исключаются из Единого реестра должников одновременно с вынесением постановления исполнителем, в случаях указанных выше.

Как происходит взыскание долгов

Мировое соглашение подразумевает то, что между кредитором и должником будут проведены переговоры и достигнуто определенное соглашение, но такой способ погашения задолженности не всегда срабатывает. Да и многие кредиторы, например ЖЭК, переходят сразу ко второму или третьему способу.

Смысл претензионного такого заключается в следующем – после некоторой переписки и проведения переговоров между кредитором и заемщиков составляется жалоба, в которой должно быть указано:

- размер и меры ответственности за несвоевременную уплату долга;

- поручительство граждан, контролирующих деятельность должника, так называемая коллективная ответственность;

- сумма расходов заемщика на представительские или юридические услуги, в частности, его законных представителей.

После составления претензии, должник старается в предельно короткие сроки погасить свои долговые обязательства. Но, такой способ соглашения подразумевает и то, что, со стороны кредитора будут выполнены некоторые уступки, например, задолженность будет реструктуризирована, если речь идет о поставке товаров, то возможно изменение сроков оплаты.

Для инициации судебного взыскания необходимо оформить исковое заявление и подать его в арбитражный суд. Использование механизма судейского взимания допускает вернуть не только сам долг, но и проценты, штрафы и другие задолженности.

Важно! Если судебный орган вынесет решение, в котором должник будет признан виновным в злостном уклонении от уплаты налогов, то его могут осудить. Наказание может быть выражено в лишении свободы, подсудимый может быть приговорен к исполнению принудительных работ.

У судебных приставов существует множество способов по принуждению должников возвращать свои долги:

- Обращение имущества должника в доход, необходимых для гашения задолженности,

- Ограничение использования банковских счетов, арест движимого и недвижимого имущества, остановка движения иных финансовых активов.

- Запрет выезда задолжника за пределы нашего государства.

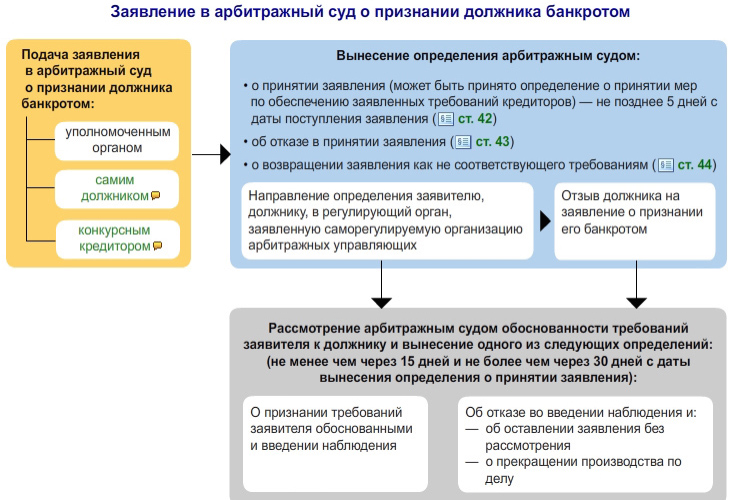

Должник должен быть готов к тому, что любой кредитор может подать в арбитражный суд иск о признании неплательщика банкротом, а это принесет гражданину определенные сложности.

Важно! Признание человека неплатежеспособным приводит к ряду ограничений на его деятельность, в частности будут заморожены счета в банке, он сможет пользоваться только теми средствами, которые направляются на содержание семьи.

В течение 5 лет он не сможет занимать руководящие должности на предприятиях любой формы собственности, и выступать в качестве учредителя. Гражданин, признанный банкротом, вряд ли сможет получить заемные средства.